Ставки снижены.

Новый виток мирового финансового кризиса отложен. Надолго ли?

В минувший вторник Федеральный комитет по открытым рынкам США принял решение о снижении базовой ставки сразу на 0,5% — до уровня 4,75%. Кроме того, совет управляющих Федеральной резервной системы (ФРС) на 0,5%, до уровня 5,25%, снизил дисконтную ставку1.

В минувший вторник Федеральный комитет по открытым рынкам США принял решение о снижении базовой ставки сразу на 0,5% — до уровня 4,75%. Кроме того, совет управляющих Федеральной резервной системы (ФРС) на 0,5%, до уровня 5,25%, снизил дисконтную ставку1.

В заявлении, сопровождавшем решение о снижении ставок, отмечается, что эта мера должна способствовать стабилизации ситуации на кредитном рынке и предотвратить угрозу рецессии американской экономики, которая может быть спровоцирована кризисом на рынке недвижимости. Кроме того, отмечается, что инфляционные риски в последнее время снизились, но ФРС будет продолжать пристально следить за динамикой цен в США.

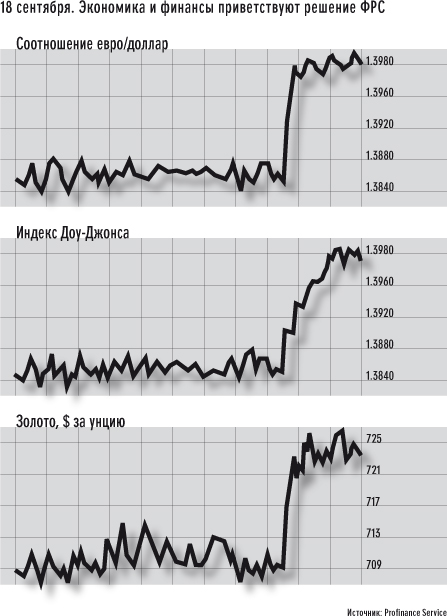

Участники мировых финансовых и фондовых рынков ожидали снижения ставок, но основная масса экспертов сходилась на том, что действовать ФРС будет не столь агрессивно и ограничится снижением базовой ставки на 0,25%. Именно такой сценарий и был уже заложен в цены. Реакция на неожиданную щедрость не заставила себя ждать: американские фондовые индексы взлетели на 2,5 — 3%, за ними последовали и индексы других стран. Это, впрочем, пока единственный однозначно положительный результат решения, принятого управляющими ФРС. На международном валютном рынке началась распродажа американской валюты, в результате которой доллар опустился до исторического минимума по отношению к евро. Котировки пробили психологическую отметку $1,4 за евро, а индекс доллара2 обновил 27-летний минимум. Декабрьский фьючерс3 на золото взлетел до $732 за унцию. Нефть марки Light Sweet поднялась в цене выше $82 за баррель.

Испытанный метод

На первый взгляд, меры, на которые решился председатель ФРС Бен Бернанке, не только вполне оправданны, но и не раз уже опробованы его легендарным предшественником Аланом Гринспеном. Особенность американской экономики заключается в том, что она чрезвычайно сильно завязана на частном потреблении: 70% роста обеспечивается именно домохозяйствами. Снижение ставок приведет к появлению более доступных кредитов для всех категорий заемщиков, облегчит рефинансирование старых долгов и сделает новые долги менее обременительными. Банки и ипотечные брокеры, попавшие в сложное положение из-за кризиса на рынке субстандартных ипотечных бумаг, смогут с меньшими потерями решать свои финансовые проблемы, а часть заемщиков, бравших кредит с плавающей ставкой, привязанной к базовой ставке ФРС, сможет возобновить обслуживание своих долгов. Небольшое обесценение доллара, которое будет следствием вливания в экономику свежей порции относительно дешевых денег, облегчит бремя госдолга, а также будет способствовать снижению диспропорций во внешней торговле. Возможно, даже получится снизить хронический дефицит торгового баланса, который достиг в прошлом году $763,6 млрд. Ускорение инфляции, вызванное ростом ликвидности, тоже может сыграть положительную роль, стимулируя потребление: глупо откладывать обесценивающиеся деньги — лучше их потратить. Наконец, рост фондового рынка, обеспеченный притоком свежих денег, даст заработать американцам, активно вкладывающим в ценные бумаги (им будет что тратить), и привлечет иностранных инвесторов, чьи деньги получит американская экономика.

Узкие места

Нарисованный сценарий оздоровления американской экономики и предотвращения более серьезного мирового кризиса, который, вне всяких сомнений, наступит в случае рецессии в США, может какое-то время работать. Однако есть несколько моментов, которые могут привести к совсем иным результатам. Во-первых, снижение ставок может не остановить падения на американском рынке недвижимости и связанных с ним последствий. В исследовании, проведенном банком J.P.Morgan, была сделана попытка проанализировать, каким образом снижение ставок влияет на динамику цен на жилье. Кроме того, не следует забывать, что суммарный объем задолженности всех секторов экономики США уже перевалил за $50 трлн, что в 3,8 раза превышает размеры ВВП. Причем сумма задолженности растет гораздо быстрее экономики (примерно на 10% в год). Американцы и без того потребляют гораздо больше, чем производят, — достаточно взглянуть на торговый баланс. Вносит свою лепту и государство с его  девятитриллионным долгом и двухсотмиллиардным бюджетным дефицитом. Финансируется все это за счет постоянно растущего притока иностранных инвестиций, причем львиная доля этих инвестиций идет вовсе не в реальный сектор экономики, а на рефинансирование уже существующих долгов и рост потребления. Эта схема прекрасно работает в условиях, когда инвестиции в долларовые активы хотя бы безубыточны. Ослабление доллара относительно других валют серьезно меняет картину. До настоящего времени крупнейшими внешними инвесторами в США являлись центральные банки стран-экспортеров, которые скупают доллары, чтобы не допустить чрезмерного укрепления национальных валют. На эти доллары покупаются казначейские облигации, которые складываются в золотовалютные резервы. Ослабление доллара, которое наблюдалось в последние годы, уже заставило многие центробанки (в том числе и российский) начать процесс диверсификации золотовалютных резервов в сторону уменьшения долларовых активов. Снижение ставок делает доллар менее привлекательным объектом вложений, а поиски замены американским активам способны оказать еще более существенное давление на доллар на валютных рынках. В этих обстоятельствах развитие ситуации во многом будет зависеть от желания стран-экспортеров, прежде всего Китая и Евросоюза, поддерживать курс доллара.

девятитриллионным долгом и двухсотмиллиардным бюджетным дефицитом. Финансируется все это за счет постоянно растущего притока иностранных инвестиций, причем львиная доля этих инвестиций идет вовсе не в реальный сектор экономики, а на рефинансирование уже существующих долгов и рост потребления. Эта схема прекрасно работает в условиях, когда инвестиции в долларовые активы хотя бы безубыточны. Ослабление доллара относительно других валют серьезно меняет картину. До настоящего времени крупнейшими внешними инвесторами в США являлись центральные банки стран-экспортеров, которые скупают доллары, чтобы не допустить чрезмерного укрепления национальных валют. На эти доллары покупаются казначейские облигации, которые складываются в золотовалютные резервы. Ослабление доллара, которое наблюдалось в последние годы, уже заставило многие центробанки (в том числе и российский) начать процесс диверсификации золотовалютных резервов в сторону уменьшения долларовых активов. Снижение ставок делает доллар менее привлекательным объектом вложений, а поиски замены американским активам способны оказать еще более существенное давление на доллар на валютных рынках. В этих обстоятельствах развитие ситуации во многом будет зависеть от желания стран-экспортеров, прежде всего Китая и Евросоюза, поддерживать курс доллара.

Ищут замену доллару и крупные частные инвесторы. Отсюда и рост евро, и возродившийся интерес к золоту, и в значительной степени спекулятивный взлет цен на нефть и другие сырьевые товары. В случае если количество желающих покупать долларовые активы существенно сократится, у денежных властей США могут начаться проблемы с размещением казначейских облигаций. Не случайно одним из активных противников снижения ставок был до последнего момента секретарь казначейства Генри Полсон, при всяком удобном случае заявлявший, что безответственных спекулянтов, не умеющих адекватно оценивать риски, никто при помощи дополнительных денежных вливаний спасать не будет.

Новые пузыри

Наконец, надувание пузырей на товарных рынках таит в себе еще одну угрозу нарисованному благоприятному сценарию. Инфляция может выйти из-под контроля, и тогда произойдет то, о чем пророчествует предшественник Бена Бернанке Алан Гринспен: ФРС придется повышать ставки до двузначных значений. Интересно, что, мотивируя свое решение об агрессивном снижении ставок, ФРС ссылается на снижение инфляционного давления. Действительно, за несколько часов до начала заседания Комитета по открытым рынкам были обнародованы данные по ценам производителей за август, которые продемонстрировали неожиданное снижение на 1,4%. Причем снижение это было достигнуто в основном за счет падения цен на энергоносители на 6,6% (в том числе на бензин на 13,8%). Парадоксальный результат, если учесть, что ниже $70 за баррель цены в августе на американских биржах держались всего четыре дня. Как бы там ни было, уже сейчас, в сентябре, можно ожидать не менее впечатляющего роста (к тому же августовские данные, вероятно, будут пересмотрены в сторону увеличения).

Все эти доводы приводят многочисленные скептики вроде Джима Роджерса, легендарного партнера Джорджа Сороса по фонду Quantum, которые считают, что попытка погасить кризис вливаниями в экономику дешевых денег лишь усугубит проблемы, которые привели к нынешнему состоянию дел. Пузыри надуются еще сильнее, и тогда «мягкую посадку» мировой экономике обеспечить будет гораздо сложнее. Да и Алан Гринспен, хотя он и менее категоричен в своих суждениях относительно действий ФРС, к оптимистам явно не относится.

Кошмарный сон экспортеров

Для российской экономики краткосрочный эффект снижения ставок, предпринятого ФРС, будет скорее положительным. Кризис ликвидности, вызванный проблемами на мировых кредитных рынках, уже начал сказываться на работе российских банков и крупных компаний. Все они имеют возможность опять припасть к обильному источнику дешевых западных денег, которые смогут с выгодой пристраивать под более высокие проценты в стране, выигрывая помимо прочего на укреплении рубля. За цены на нефть тоже можно некоторое время не беспокоиться, так что государство сможет проявлять чудеса щедрости, финансировать социальные инфраструктурные мегапроекты, и все это почти без последствий. Но последствия все же будут. Уже сегодня можно не сомневаться, что ни по темпам инфляции, ни по темпам роста реального курса рубля в заявленных правительством и ЦБ рамках удержаться не получится. Рост цен на нефть и другие сырьевые товары компенсирует компаниям — экспортерам сырья издержки, связанные с укреплением рубля. Остальным придется несладко: страну ждет обострение «голландской болезни» и еще более глубокая подсадка на «нефтяную иглу».

____________________________

1 Дисконтная ставка используется Федеральной резервной системой для прямого кредитования проблемных банков под залог ценных бумаг.

2 Индекс доллара — отношение американской валюты к корзине из шести других мировых валют.

3 Фьючерсный контракт — стандартный контракт на поставку стандартного количества товара в фиксированный день.