Золотая лихорадка.

Золотая лихорадка.

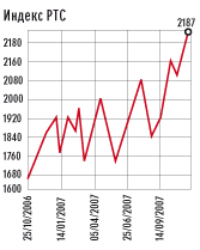

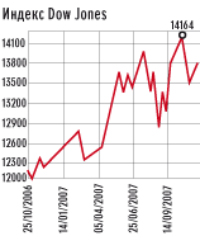

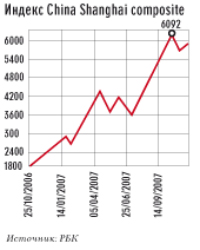

Мировые фондовые рынки в зоне турбулентности. Обвальное падение сменяется не менее стремительным взлетом, за которым следует новая волна распродаж. В противоборство вступили две группы факторов: негативные данные и избыточная денежная масса, которая ищет место приложения

Все внимание приковано к США. Именно там возникли проблемы, затронувшие весь мир, и именно от развития событий на американских рынках зависит не только будущее всех фондовых и финансовых рынков в мире, но и перспективы глобальной экономики.

— Чем хуже, тем лучше —

Нынешнюю коррекционную волну спровоцировал целый букет негатива. Во-первых, вышли данные, свидетельствующие об ослаблении американского рынка труда: количество первичных обращений за пособиями по безработице выросло сильнее, чем прогнозировали аналитики. Во-вторых, была обнародована неутешительная статистика по рынку недвижимости: продажи домов на вторичном рынке упали в сентябре на 8%, а средняя цена дома опустилась за месяц на 5,6%. Наконец, целый ряд крупнейших банков и корпораций обнародовал отчетность за третий квартал, которая оказалась хуже ожиданий. Особенно сильно огорчил инвесторов один из крупнейших и старейших инвестиционных банков Merrill Lynch, зафиксировавший в третьем квартале рекордные за свою почти вековую историю убытки в размере $2,3 млрд.

Нынешнюю коррекционную волну спровоцировал целый букет негатива. Во-первых, вышли данные, свидетельствующие об ослаблении американского рынка труда: количество первичных обращений за пособиями по безработице выросло сильнее, чем прогнозировали аналитики. Во-вторых, была обнародована неутешительная статистика по рынку недвижимости: продажи домов на вторичном рынке упали в сентябре на 8%, а средняя цена дома опустилась за месяц на 5,6%. Наконец, целый ряд крупнейших банков и корпораций обнародовал отчетность за третий квартал, которая оказалась хуже ожиданий. Особенно сильно огорчил инвесторов один из крупнейших и старейших инвестиционных банков Merrill Lynch, зафиксировавший в третьем квартале рекордные за свою почти вековую историю убытки в размере $2,3 млрд.

Впрочем, обвала не случилось. Даже в среду, когда появилось сразу несколько негативных новостей, американские индексы, упав в начале сессии более чем на 3%, к закрытию отыграли практически весь минус. Причина одна: фондовые аналитики окончательно уверились, что Федеральная резервная система (ФРС) на очередном заседании 31 октября примет решение о снижении ставок. Причем если до выхода данных, свидетельствующих об угрозе росту американской экономики, участники рынка были (да и то не на 100%) уверены в снижении ставки на 0,25%, то в минувшую среду появилась вероятность повторения агрессивных действий, продемонстрированных ФРС 18 сентября, когда ставки были срезаны сразу на полпроцента.

Несмотря на заявления представителей ФРС о том, что они пристально наблюдают за инфляционными процессами в американской экономике, сентябрьское снижение ставок продемонстрировало, что в качестве главного приоритета была выбрана борьба с угрозой рецессии. Ослабление доллара относительно основных мировых валют при этом может ускориться. Сегодня наиболее успешные и самые, пожалуй, цитируемые финансисты США — Джим Роджерс и Уоррен Баффет в центре внимания именно благодаря тому, что несколько лет кряду выводят деньги из долларовых активов. Роджерс, создававший некогда вместе с Джорджем Соросом Quantum Fund, в последние годы увлекся товарными рынками. В начале этого года он, выступая в Гонконге перед инвесторами, предсказывал, что к декабрю стоимость барреля нефти достигнет 100 долларов, а также призывал вкладываться во фьючерсные контракты на зерно и металлы. По словам Роджерса, сами товары растут в цене гораздо быстрее, чем акции компаний, эти товары производящих. Что касается Баффета, одного из трех богатейших людей в мире, то он с 2002 года распродает долларовые активы, уводя деньги на развивающиеся рынки Азии и Латинской Америки, а в прошлом году сделал это главной стратегией своего фонда Berkshire Hathaway.

Несмотря на заявления представителей ФРС о том, что они пристально наблюдают за инфляционными процессами в американской экономике, сентябрьское снижение ставок продемонстрировало, что в качестве главного приоритета была выбрана борьба с угрозой рецессии. Ослабление доллара относительно основных мировых валют при этом может ускориться. Сегодня наиболее успешные и самые, пожалуй, цитируемые финансисты США — Джим Роджерс и Уоррен Баффет в центре внимания именно благодаря тому, что несколько лет кряду выводят деньги из долларовых активов. Роджерс, создававший некогда вместе с Джорджем Соросом Quantum Fund, в последние годы увлекся товарными рынками. В начале этого года он, выступая в Гонконге перед инвесторами, предсказывал, что к декабрю стоимость барреля нефти достигнет 100 долларов, а также призывал вкладываться во фьючерсные контракты на зерно и металлы. По словам Роджерса, сами товары растут в цене гораздо быстрее, чем акции компаний, эти товары производящих. Что касается Баффета, одного из трех богатейших людей в мире, то он с 2002 года распродает долларовые активы, уводя деньги на развивающиеся рынки Азии и Латинской Америки, а в прошлом году сделал это главной стратегией своего фонда Berkshire Hathaway.

Впрочем, ослабление доллара, хоть и существенно повышает угрозу инфляции, играет в американской экономике и положительную роль. Дефицит торгового баланса перестал расти, а в последние несколько месяцев даже начал сокращаться. Американские компании, работающие на глобальный рынок, наращивают прибыли. Единственное, что мешает США выравнивать диспропорции во внешней торговле, — денежная политика ряда стран-экспортеров, не допускающих ослабления доллара относительно своих национальных валют. Американцы уже пытаются оказывать давление на Китай и с некоторых пор на Индию, пытаясь подвигнуть эти страны к либерализации своих валютных рынков, однако эта политика может привести к негативным последствиям. Управляющий директор банка HSBC Стивен Кинг предупреждает: «Страны «большой семерки» считают, что развивающиеся страны должны установить внутренние процентные ставки и позволить своим валютам свободно обращаться или ревальвироваться. Но только представьте, что тогда будет с долларом США. Падение доллара до сих пор было размеренным, так как центральные банки развивающихся стран охотно покупали доллары, даже когда инвесторы теряли к ним всякий интерес. Если и развивающиеся рынки оставят доллар, то американскую валюту затянет губительная воронка и в мире начнется финансовый хаос».

— Поддержка с Востока —

Попытка решить экономические проблемы при помощи испытанного способа — удешевления кредита — создает для фондовых рынков чрезвычайно благоприятную среду. Несмотря на все признаки надувшихся практически повсеместно «пузырей», крах в обозримом будущем маловероятен. Ослабление доллара заставляет страны-экспортеры, накопившие астрономические резервы, искать более прибыльные (пусть и более рискованные) активы, чем низкодоходные долларовые облигации американского Казначейства. По оценкам инвестиционного банка Merrill Lynch, в распоряжении центробанков находятся сейчас резервы на сумму свыше $5,6 трлн и ежегодно к этим запасам добавляется еще почти триллион.

Попытка решить экономические проблемы при помощи испытанного способа — удешевления кредита — создает для фондовых рынков чрезвычайно благоприятную среду. Несмотря на все признаки надувшихся практически повсеместно «пузырей», крах в обозримом будущем маловероятен. Ослабление доллара заставляет страны-экспортеры, накопившие астрономические резервы, искать более прибыльные (пусть и более рискованные) активы, чем низкодоходные долларовые облигации американского Казначейства. По оценкам инвестиционного банка Merrill Lynch, в распоряжении центробанков находятся сейчас резервы на сумму свыше $5,6 трлн и ежегодно к этим запасам добавляется еще почти триллион.

Часть этих денег пойдет в активно создаваемые разными странами государственные инвестиционные фонды, подобные тем, которые уже давно с успехом работают на Аляске, в Норвегии, Кувейте или Сингапуре. По приблизительным оценкам Merrill Lynch, текущий объем активов в госфондах составляет $1,6 —2,2 трлн, а к 2011 году он увеличится примерно до $8 трлн. Таким образом, фондовым рынкам предстоит переваривать почти по полтора триллиона долларов в год только государственных инвестиций стран-экспортеров, что не может не взвинтить цены еще выше.

При этом деньги будут распределяться по миру неравномерно. По мнению аналитиков Merrill Lynch, основная масса инвестиций будет приходиться на Азию. Есть шанс поучаствовать в разделе инвестиционного пирога и у России. Правда, не факт, что резкий приток иностранных инвестиций — однозначно положительное явление: Китай уже столкнулся с перегревом фондового рынка и экономики в целом. В России, получившей в первом полугодии рекордные $60 млрд иностранных инвестиций, та же проблема. Одним из ее проявлений стал резкий рост инфляции в сентябре-октябре этого года.