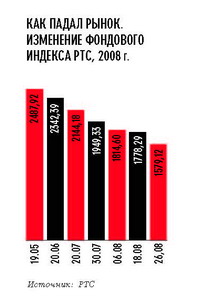

Российский фондовый рынок переживает тяжелые времена. За последнее время основные фондовые индексы упали на треть. Соответственно на столько же снизилась капитализация отечественных «голубых фишек». А отток капитала из страны измеряется уже десятками миллиардов долларов. В чем причина произошедшего и как скоро ситуация может измениться в лучшую сторону? Об этом The New Times беседует с бывшим главой Федеральной службы по финансовым рынкам РФ, ныне председателем совета директоров МДМ-банка Олегом Вьюгиным

Российский фондовый рынок переживает тяжелые времена. За последнее время основные фондовые индексы упали на треть. Соответственно на столько же снизилась капитализация отечественных «голубых фишек». А отток капитала из страны измеряется уже десятками миллиардов долларов. В чем причина произошедшего и как скоро ситуация может измениться в лучшую сторону? Об этом The New Times беседует с бывшим главой Федеральной службы по финансовым рынкам РФ, ныне председателем совета директоров МДМ-банка Олегом Вьюгиным

На первый взгляд кажется, что падение фондового рынка напрямую связано с вооруженным конфликтом на Кавказе и реакцией на него на Западе. Это действительно так?

Падение началось задолго до событий в Южной Осетии. Поэтому в основе падения — мировой финансовый кризис. Причем если раньше в ходу были рассуждения о том, что кризис затрагивает только американскую экономику или европейскую, а российская остается «тихой гаванью», то сейчас позиция инвесторов по этому вопросу стала меняться. Да, главное последствие кризиса — это рецессия в США, перекинувшаяся затем в другие развитые страны, прежде всего — Евросоюза. Но теперь считается, что она скажется и на развивающихся рынках типа России или Китая, которые серьезно зависят от объемов экспорта в развитые страны. Китай экспортирует потребительские товары, Россия — сырье. Понятно, что рецессия в развитых странах означает сокращение глобального спроса. Соответственно мы столкнемся со снижением темпов экономического роста, падением прибылей компаний и в странах-экспортерах. И эта логика подталкивает инвесторов к тому, чтобы сокращать свои позиции на развивающихся рынках. Что, собственно, сейчас и происходит. И бразильский, и азиатский рынки упали за последние месяцы на 25–27%. Российский — больше, потому что есть дополнительные «отягощающие» факторы.

Какие именно?

Прежде всего тот, который вы назвали, — грузино-югоосетинский конфликт. Безусловно, политические риски возрастают, что очевидно для инвесторов. Для многих из них это оказалось дополнительным стимулом воздерживаться от вложений в российские акции или даже выводить средства, уже вложенные в них. Также можно назвать ситуацию вокруг «Мечела». На «бычьем» рынке действия властей против отдельно взятой компании могли бы иметь краткосрочный эффект. Ну упали бы индексы на день-другой, потом быстро восстановились — но только в том случае, если бы стало ясно, что речь идет не о выборочном подходе, а об использовании системных антимонопольных мер. Однако в нынешней ситуации и в той логике инвесторов, которую я изложил выше, эта история была использована ими как еще один повод для того, чтобы развернуться и выйти с нашего рынка.

Цены на нефть падают. Насколько этот фактор чувствителен для нашего рынка?

Когда аналитики разрабатывают рекомендации по так называемой справедливой цене акций нефтяных компаний — покупать их, держать или продавать, — то они очень жестко апеллируют к цене на нефть. То есть если прогнозная стоимость барреля понижается, скажем, на 10%, то рекомендуемые справедливые цены акций очень сильно падают. И все это признают. Так что сейчас наблюдается определенный отток капиталов из нефтяного сектора.

Разошлись с мейнстримом

В последние месяцы наша экономика столкнулась с заметным замедлением промышленного роста. Может ли этот фактор негативно повлиять на фондовый рынок?

Тут надо учитывать, что в предыдущие два года был очень быстрый промышленный рост, который стимулировался заметным притоком инвестиций (более чем на 20% за год). Сейчас, в силу тех причин, о которых мы говорили выше, этот приток значительно сократился. Плюс стала расти инфляция вследствие макроэкономических дисбалансов и не очень эффективного макроэкономического регулирования. Компании бездумно повышают издержки производства, забывая, что сегодня совершенно другая ситуация, нежели год назад, эльдорадо закончилось, приток капитала на минимуме. Спрос при этом падает, так как нет былого притока капитала. Соответственно компании сталкиваются с тем, что не могут сбыть товар. А значит, будут корректироваться планы производства, а его темпы станут сокращаться. Можно, конечно, попытаться интерпретировать этот процесс как конъюнктурный в расчете на то, что компании приспособятся к новой ситуации и смогут удержать издержки на конкурентоспособном уровне, а затем, когда это приспособление произойдет, снова начнется рост. Но для преодоления торможения необходимы инвестиции, а с этим могут быть проблемы.

А если вернуться к фактору вооруженного конфликта на Кавказе — его тоже можно оценить как конъюнктурный?

Его воздействие на рынок — двоякое. В краткосрочном плане он действительно носил конъюнктурный характер. В своей острой фазе он продолжался несколько дней, в течение которых с российского рынка убегали инвесторы. Но я считаю, что с точки зрения воздействия на рынок у грузиноюгоосетинского конфликта могут быть еще и долгосрочные последствия, которые зависят от результативности дипломатических усилий по его урегулированию. Пока здесь Россия достаточно существенно разошлась с мейнстримом других развитых стран.

Между тем ряд экспертов считает, что этот конфликт не повлиял как-то существенно на положение дел в российской экономике...

Мы говорим про фондовый рынок, про портфельные инвестиции. И там действуют свои законы, не до конца познанные наукой, но хорошо  проверяемые на практике. Известно, что инвесторы, находясь в позиции портфельных инвестиций (скажем, в акциях), всегда пытаются предугадать, что будут делать другие. Потому что, если другие быстро выведут капиталы и продадут свои акции, рынок упадет, а ты останешься с портфелем, который стоит гораздо меньше, чем он стоил до того. То есть фактически понесешь убытки. Поэтому здесь, как только возникает плохо просчитываемый риск (типа того, который несет в себе данный конфликт), инвесторы, посмотрев друг на друга, решают, что лучше быстро выйти. Войти-то снова всегда можно — особенно после того как рынок упал… Так что пока я бы не искал здесь каких-то глубоких политических оценок, сделанных инвесторами. Они просто не успели их сделать в первые дни конфликта. Их реакция была чисто инстинктивной.

проверяемые на практике. Известно, что инвесторы, находясь в позиции портфельных инвестиций (скажем, в акциях), всегда пытаются предугадать, что будут делать другие. Потому что, если другие быстро выведут капиталы и продадут свои акции, рынок упадет, а ты останешься с портфелем, который стоит гораздо меньше, чем он стоил до того. То есть фактически понесешь убытки. Поэтому здесь, как только возникает плохо просчитываемый риск (типа того, который несет в себе данный конфликт), инвесторы, посмотрев друг на друга, решают, что лучше быстро выйти. Войти-то снова всегда можно — особенно после того как рынок упал… Так что пока я бы не искал здесь каких-то глубоких политических оценок, сделанных инвесторами. Они просто не успели их сделать в первые дни конфликта. Их реакция была чисто инстинктивной.

Считаете ли вы, что наш рынок сейчас достиг дна, что падение его остановилось и что дальше он будет расти?

Не все так однозначно... С точки зрения краткосрочных оценок — да, вроде бы нет сейчас оснований для того, чтобы ожидать дальнейшего падения. Поскольку, скажем, по такому показателю, как соотношение прибыли к стоимости активов, сейчас российские акции дешевые как никогда. То есть они недооценены минимум в полтора раза — с позиций здравого экономического смысла. Но возможному приросту капитализации сейчас препятствует фактор неопределенности, который может стать долгосрочным. В головах инвесторов существует конструкция, распространяющая последствия мирового финансового кризиса на развивающиеся рынки. Им кажется, что лучше переждать… К этому еще добавляется препятствие в виде политических рисков. Потому что грузино-югоосетинский конфликт, конечно же, до конца не исчерпан, и выводы из него сделаны только первые, но отнюдь не окончательные.

Сбережения для роста

Означает ли нынешнее падение рынка вкупе с непростой политической ситуацией, что на планах Кремля превратить Москву в мировой финансовый центр можно ставить крест?

Если говорить о мировом финансовом центре, то климат в этом центре должен быть мирным, а политические отношения между страной, претендующей на эту роль, и большинством государств в мире не должны нести в себе риски конфронтации.

В связи с этим возникает вопрос: а стоит ли так уж стремиться внедрить наш рынок в мировую финансовую систему, если в результате на нас могут заметно повлиять негативные международные тенденции, а иностранные инвесторы способны так легко обрушить наши фондовые индексы?

Для того чтобы ответить на этот вопрос, надо четко понимать, что российская экономика достаточно ограниченна с точки зрения потенциала частных внутренних сбережений и, следовательно, в консолидации инвестиций, достаточных для превращения отечественной экономики в передовую и конкурентоспособную. Есть, правда, накопленные на нефти публичные сбережения, но по сути дела это не что иное, как налоги, изъятые у бизнеса. Теперь они могут выступать только как источник государственных инвестиций, эффективность которых в большинстве отраслей очень ограниченна. Да и исчерпаны они могут быть очень быстро. Поэтому для серьезного прорыва и обновления российская экономика нуждается во внешних сбережениях. Что, собственно говоря, и показала практика: российские компании активно прибегали к внешним займам, чтобы финансировать свои программы. Если замкнуться и перестать взаимодействовать с мировой финансовой системой, то мы сможем рассчитывать только на внутренние сбережения, а их, повторюсь, не так много. Если мы «закроемся», то сможем рассчитывать на прирост инвестиций максимум 7–8% в год. Если «откроемся», то будет 20%, как это было в 2006–2007 годах.

Но открытие рынка чревато не только притоком, но и возможным оттоком капитала…

Конечно. И тут хорошим примером может послужить Китай, который при всей своей сложной внешней политике и очень непростых отношениях с Соединенными Штатами целенаправленно и успешно добивается получения от мировой экономики тех преимуществ, которые ему нужны. А именно — инвестиций и технологий. Политика, которую проводит Китай, достойна самого серьезного изучения — не в плане государственного регулирования или партийного строительства, а именно с точки зрения решения экономических проблем путем привлечения инвестиций, технологий и знаний со всего мира. И в этом смысле решение закрыть доступ на рынок международным инвесторам для того, чтобы якобы обеспечить стабильность этого рынка, означает совершить очень большую глупость.

Вьюгин Олег Вячеславович родился 29 июля 1952 года в Уфе. В 1974 году окончил мехмат, а в 1979-м — аспирантуру МГУ. 1978–1989 — занимался преподавательской деятельностью, работал в научноисследовательских институтах экономического профиля. 1989–1993 — ведущий научный сотрудник, заведующий лабораторией Института народнохозяйственного прогнозирования РАН. 1993–1996 — руководитель департамента макроэкономической политики Министерства финансов РФ. 1996–1999 — заместитель министра финансов. 1999–2002 — главный экономист и исполнительный вице-президент ИК «Тройка Диалог». 2002–2004 — первый заместитель председателя Центрального банка России. 2004–2007 — руководитель Федеральной службы по финансовым рынкам. В настоящее время — председатель совета директоров МДМ-банка.