Государство продолжает направлять колоссальные средства на тушение финансового пожара. Центральный банк выделяет $50 млрд из своих золотовалютных резервов, чтобы помочь отечественным компаниям погасить долги перед иностранными кредиторами. Общая сумма прямых и косвенных денежных вливаний достигла астрономической суммы 4 трлн рублей. Однако угроза полномасштабного финансового кризиса никуда не исчезла

Взять ипотечный кредит 29-летний работник охранной структуры одного их столичных гостиничных холдингов Олег Белобородов планировал давно. Но окончательно осуществить задуманное собирался в середине сентября — сразу после собственной свадьбы. Олег заранее выбрал не слишком известный коммерческий банк, на карточку которого ему начисляли зарплату. Условия получения ипотечного кредита его вполне устроили. Особенно жениху и невесте пришлось по душе отсутствие первоначального взноса. Но когда Олег пришел в конце второй декады сентября за кредитом, все разом изменилось: ставка по ипотеке выросла на полтора процента и добавилось требование первоначального взноса в размере 15% от стоимости будущей квартиры. «Вы что, не знаете — кризис!» — пояснил консультант. Из вечерних просмотров программы «Время» Олег знал, что с финансами дело швах в далекой Америке, и никак не связывал это с собственными трудностями в получении вожделенного кредита. Олег кинулся в другие кредитные учреждения с более громкими именами: Банк Москвы, затем Сбербанк. Всюду условия ипотеки были еще более жесткими, а сроки рассмотрения заявлений с 3–4 дней выросли до 15–18 суток. Наконец, окончательно «добил» его визит в  московский филиал Райффайзенбанка — в эту иностранную «дочку» ему посоветовали обратиться друзья из финансового мира. Однако именно 1 октября — в день прихода туда Олега — «Райффайзен» приостановил выдачу ипотечных кредитов населению. Мечту об улучшении жилищных условий пришлось отложить до лучших времен.

московский филиал Райффайзенбанка — в эту иностранную «дочку» ему посоветовали обратиться друзья из финансового мира. Однако именно 1 октября — в день прихода туда Олега — «Райффайзен» приостановил выдачу ипотечных кредитов населению. Мечту об улучшении жилищных условий пришлось отложить до лучших времен.

Кредитное сжатие

«Что вы хотите: банки повышают ставки практически непрерывно весь последний месяц», — пояснила управляющий директор блока розничного бизнеса Банка Москвы Алла Цытович. По ее словам, одним из последних пошел на удорожание розничных продуктов Сбербанк, традиционно несущий определенную социальную нагрузку и столь же традиционно пользующийся особой поддержкой государства. Многие же банки помельче, отказавшись от скоринговых программ1, просто прекратили выдачу кредитов — и физическим, и юридическим лицам. Главный экономист банка «Траст» Евгений Надоршин объясняет это двумя причинами: во-первых, для самих банков деньги стали заметно дороже, во-вторых, резко вырос риск невозврата кредитов со стороны клиентов.

«Сейчас происходит сильное кредитное сжатие, — поясняет первый зампред Ассоциации региональных банков Александр Хандруев. — Этот процесс может обернуться не только неприятностями для отдельных клиентов, но и снижением экономического роста и даже депрессией». Ведь от того, насколько бесперебойно текут кредитные реки, зависит экономическое развитие в целом, а сейчас эти реки заметно обмелели: никто никому не доверяет и не хочет расставаться с деньгами. «Когда рынок растет, им управляет алчность, когда рынок падает, им управляет страх», — говорит Хандруев.

Финансовая засуха

Специалисты утверждают: кризис начинается тогда, когда прекращается кредитование одних финансовых институтов другими. В обычной ситуации банки интенсивно обмениваются финансовыми ресурсами, одалживая средства друг другу. Именно так работает рынок межбанковского кредитования (МБК), обороты которого в «мирное время» составляют, по оценкам президента Московской международной валютной ассоциации Алексея Мамонтова, 300–350 млрд рублей в день. Но сейчас никто не спешит расставаться с деньгами, и потому рынок МБК замер.

Вообще-то 80–90% оборота этого рынка приходится на так называемые рублевые кредиты overnight — предоставление денег на одну ночь под сложившийся на рынке процент годовых. Столь большая распространенность коротких кредитов — неотъемлемая черта именно российской банковской системы, объясняет Мамонтов. Кредит на одну ночь позволяет восполнить недостающие ресурсы.

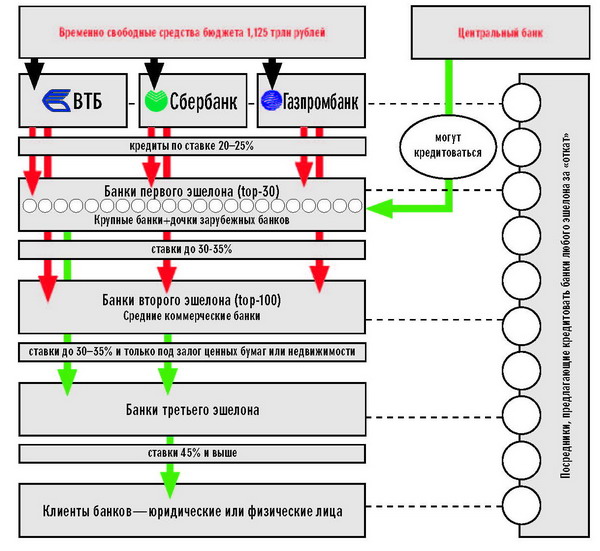

Структура рынка МБК представляет собой четыре условных уровня (см. схему). Первый из них составляют три «системообразующих» банка: Сбербанк (на его долю приходится примерно 45% всего оборота МБК), ВТБ и Газпромбанк. Именно этим трем банкам и были предназначены 1,125 трлн рублей временно свободных бюджетных средств, выделенных для спасения всей системы. Второй уровень — примерно два десятка крупнейших негосударственных банков плюс российские «дочки» известных западных банков (Райффайзенбанк, Ситибанк, Deutsche Bank и др.). Банки третьего круга — главным образом оставшиеся семь десятков из топ-100. Ну и, наконец, четвертый круг — все остальные.

Последним выдают кредиты в основном банки 3-го круга, причем только под залог ценных бумаг или недвижимости, и только для небольшого числа банков 3-го круга доступны кредиты топ-банков. Представители же 1-го круга банков работают либо друг с другом, либо с тем, что на ступеньку ниже. В неблагоприятные периоды, когда не хватает ресурсов или присутствует какая-то неуверенность, взаимодействие между уровнями может полностью прекратиться. «В такие периоды банки закрывают лимиты друг на друга, считая выдачу кредитов слишком рискованным делом, к тому же им в этот период нужны собственные средства», — объясняет Алексей Мамонтов. 16 сентября рынок МБК встал, а на следующий день произошло массовое закрытие лимитов банков друг на друга. «С 17 сентября рынка МБК больше нет», — констатирует Мамонтов.

Ну а что же тот самый триллион с лишним, который денежные власти выдали трем системообразующим банкам? Они использовались лишь в малой степени: банки 1-го круга заломили своим партнерам слишком высокий процент — 20–25% годовых. И лишь затем, когда этот процент несколько снизился, небольшая часть выделенных средств (примерно 70 млрд рублей) оказалась востребована на рынке. Александр Хандруев объясняет это сугубо рыночными причинами: «Если спрос на деньги высокий, то и ставки выше». Плюс к этому, поясняет эксперт, три госбанка вынуждены закладывать в свои ставки дополнительную премию за риск. Ведь качественного залога сейчас нет: те ценные бумаги, которые банки могли бы предложить, сильно упали в цене. Зато, как утверждают специалисты не под диктофон, на рынк е уже появились фирмы-посредники, которые за определенный процент готовы обеспечивать для банков 3–4-го уровней гарантированное получение средств от топ-банков.

е уже появились фирмы-посредники, которые за определенный процент готовы обеспечивать для банков 3–4-го уровней гарантированное получение средств от топ-банков.

Долговая петля

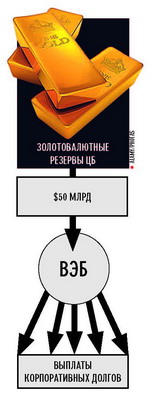

На минувшей неделе еще один российский банк — ВЭБ — получил от правительства метку «особо приближенного». Судя по заявлениям премьера Путина, любой российский банк или компания смогут обратиться во Внешэкономбанк для получения кредита на погашение задолженности перед иностранными кредиторами по кредитам, привлеченным до 25 сентября текущего года (см. схему). Для ВЭБа, точнее, созданной на его основе государственной корпорации «Банк развития и внешнеэкономической деятельности», как специально отметил Путин, «условия кредита, конечно, должны быть рыночными». Как выяснилось, эти рыночные условия ВЭБ сделал максимально суровыми: только по процентам он может заработать $2 млрд. При этом уставный капитал ВЭБа будет увеличен на 75 млрд рублей за счет бюджета. Общая сумма корпоративного долга российских компаний и банков за последний месяц, согласно экспертным оценкам, выросла на 5–7% и составила внушительную сумму более $520 млрд. При этом, по расчетам Евгения Надоршина, только в четвертом квартале отечественным компаниям предстоит погасить долги по еврооблигациям и синидицированным зарубежным кредитам на сумму $11 млрд, а уже на будущий год эта сумма возрастет до $40 млрд. С подобными расчетами согласен и руководитель Экономической экспертной группы Евсей Гурвич, который считает, что выделенных средств должно хватить отечественным компаниям до конца нынешнего года. В то же время действия правительства могут иметь и отрицательный эффект: выделение государственных средств на поддержку рынка ставит под сомнение устойчивость государственных институтов: международное агентство Standard & Poor’s уже поместило рейтинги Внешэкономбанка по обязательствам в иностранной и национальной валюте в «черный список» на пересмотр с прогнозом «негативный». «Конечно, есть риски, что в такой ситуации деньги будут не очень правильно раздаваться, — отмечает Евсей Гурвич. — Но у нас достаточно большой объем накопленных средств. В этом смысле политика, которую проводит правительство, — меньшее из зол».

Меньше или лучше?

Сегодня понятно одно: из кризиса российская банковская система без потерь не выйдет. Огромное количество банков могут просто исчезнуть в результате банкротств и поглощений. Во всяком случае, на такую мысль наводит недавняя встреча Путина с президентом Альфа-Банка Петром Авеном. Последний прямо заявил о том, что кризис — наилучший момент для роста и консолидации отечественной банковской системы. На рынке эти слова истолковали однозначно: в ближайшее время мелкие банки будут поглощены «крупняком». Об этом свидетельствует и прогноз авторитетного рейтингового агентства Moody’s, объявившего, что большинство из 900 российских банков, находящихся за пределом топ-200, в перспективе вряд ли смогут выжить.

Российская банковская система структурно не соответствует спросу на инвестиции со стороны отечественных компаний, считает президент Центра стратегических разработок Михаил Дмитриев: «До кризиса 80% банков не в состоянии были предоставить кредиты на сумму большую, чем $10 млн». Поэтому кризис должен привести к укрупнению финансового сектора за счет слияний и поглощений мощными агентами слабых игроков.

С этой точкой зрения категорически не согласен Александр Хандруев: «Никто не делает ремонт у себя в квартире, взрывая весь дом». Хандруев указывает на то, что размер капитала банка далеко не всегда соответствует степени его устойчивости и надежности. А в условиях нынешнего кризиса наиболее надежно смотрятся не столько крупные кредитные учреждения, инкорпорированные в мировую систему, сколько небольшие — замкнутые на предприятия реального сектора.

Но Путин — сторонник идеи сокращения и укрупнения банков. Так что участь многих из них, может быть, уже предрешена. Вот только к повышению устойчивости отечественной финансовой системы эта мера никакого отношения не имеет.

_______________

1 Скоринг — процесс оперативной проверки надежности заемщика для принятия решения о выдаче ему кредита.