Совокупный внешний долг российских банков и компаний превысил $510 млрд. Погасить такую задолженность практически невозможно. Каковы последствия этой ситуации — разбирался The New Times

Совокупный внешний долг российских банков и компаний превысил $510 млрд. Погасить такую задолженность практически невозможно. Каковы последствия этой ситуации — разбирался The New Times

Похоже, российская экономика вляпалась. Опубликованные Банком России данные кричат: страна столкнулась с кризисом корпоративного внешнего долга, и эта проблема будет определять многие макроэкономические тенденции ближайшего времени.

Масштабы бедствия

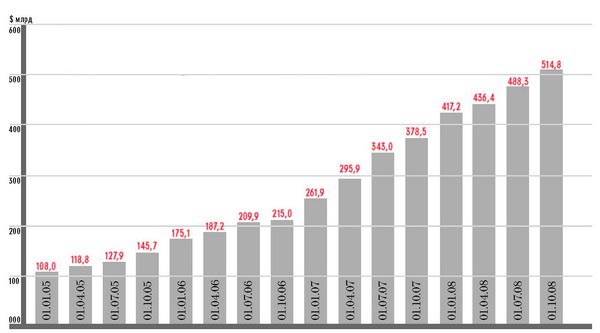

Совокупный внешний долг российских банков и компаний превысил $510 млрд, из которых $210 млрд предстоит погасить до конца 2009 года. По текущему курсу это примерно 5,5 трлн рублей, что на 20% превышает совокупный капитал банковской системы и составляет больше трети общего объема кредитов, выданных российскими банками реальному сектору экономики. Одним словом, погасить такую задолженность невозможно даже ценой полного коллапса экономики.

Безусловно, кредит является мощной поддержкой для любого бизнеса, и было бы нелепо требовать от российских компаний не прибегать к внешним займам, тем более что российские банки не в состоянии дать заемщикам ни крупные, ни длинные кредиты. А именно такие займы нужны, когда речь идет о сделках по поглощениям, особенно зарубежным, когда экономические результаты от приобретений откладываются на годы, да и норма прибыли на развитых рынках, куда активно рвутся российские компании, существенно ниже, чем в России. Но то, с какой «яростью» российские компании набросились на внешние займы, не может не поражать: на начало 2005 года корпоративный внешний долг составлял немногим более $100 млрд, к середине 2006 года едва перевалил за $200 млрд, но уже к середине 2007-го приблизился к отметке $350 млрд, а к середине 2008-го вплотную подошел к $500 млрд.

В какой-то мере ситуация с наращиванием внешнего долга напоминает те механизмы, которые работали на американском ипотечном рынке до начала кризиса. Там все прогнозы и оценки делались с учетом гипотезы о постоянном росте цен на недвижимость и стабильности процентных ставок, у нас — с верой в то, что короткие долги всегда можно будет рефинансировать, что фондовый рынок не может снижаться, что российская экономика является «островом стабильности» в бушующем океане финансового кризиса. Брали в долг, как наркоманы, даже тогда, когда стало понятно, что кризис надвигается и брать в долг уже нельзя: $20 млрд прироста корпоративного внешнего долга в первом квартале этого года, $50 млрд — во втором, даже в третьем успели занять более $25 млрд. И как американская ФРС спокойно взирала на то, как надувается пузырь на рынке недвижимости, а балансы банков распухают от нестандартных ипотечных кредитов и их производных, точно так же российские Минфин и Центробанк спокойно взирали на взрывообразный рост корпоративного долга, изрекая время от времени: «Н-да, нехорошо». Уже год назад стало понятно, что российская экономика стала заложницей не только мировых цен на нефть, но и движения капитала. И вот обе эти угрозы материализовались1.

Кризис только начинается

Кому-то может показаться, что российские власти нашли рецепт борьбы с этой проблемой, приняв решение перекредитовать российских заемщиков за счет валютных резервов Центрального банка. Но уже сейчас очевидно, что озвученных $50 млрд на всех не хватит: объем заявок, свалившихся в ВЭБ еще до принятия закона2, превысил эту сумму. В очередь за кредитами встали даже нефтяные компании, выплачивающие многомиллиардные дивиденды своим акционерам.

А ведь помимо $50 млрд погашения, приходящихся на конец этого года, есть необходимость гасить по 30–35 млрд в первом и втором кварталах будущего года. Если воспользоваться тем же рецептом, то к середине следующего года треть от нынешнего объема валютных резервов Центробанка фактически будет использована на прямое кредитование банков и корпораций. Но самое главное, этот рецепт не позволяет надеяться на решение проблемы: если правительство (вдруг!) решит исполнить закон в том виде, в каком он утвержден 13 октября, то через год, в конце 2009-го — начале 2010 года, полученные от ВЭБа кредиты нужно будет гасить. Будем надеяться, что во второй половине следующего года кредитные рынки откроются и кто-то из российских заемщиков сможет снова получить внешние займы (думается, больше шансов на это будет у тех  компаний, которые не станут прибегать к помощи ВЭБа, а смогут расплатиться по своим обязательствам), но вряд ли их объем будет достаточным для расплаты по кредитам с ВЭБом. Одним словом, наш кризис только начинается!

компаний, которые не станут прибегать к помощи ВЭБа, а смогут расплатиться по своим обязательствам), но вряд ли их объем будет достаточным для расплаты по кредитам с ВЭБом. Одним словом, наш кризис только начинается!

Кто платит за ошибки

Россия не первая страна в мире, которая сталкивается с проблемой корпоративного внешнего долга. Во время кризиса 1997–1998 годов с ней, например, столкнулись страны ЮгоВосточной Азии. И ни одно государство не приняло решения спасать должников — бизнес должен уметь платить за свои ошибки! Многие компании подверглись разделению и реструктуризации, многие сменили собственников, для спасения банков-должников активно привлекался иностранный капитал. Могущественные чеболи в Южной Корее были принудительно разрушены, значительная часть их активов была продана для погашения долгов. Казавшиеся незыблемыми банки в Индонезии, связанные тысячами нитей с правящей элитой, в одночасье сменили собственников. Но эти шаги лишь укрепили экономику региона, сделали ее более энергичной и конкурентоспособной. И только такой рецепт — де-факто обанкротившийся бизнесмен не может получать поддержку! — является единственно верным, поскольку он остается в памяти, так же, как у российского Минфина после кризиса 98-го года сформировалось устойчивое неприятие бюджетного дефицита.

Можно быть уверенным, что у нас все будет не так: менеджеры компаний, контролируемых государством, которые не могут свести концы с концами без бесконечных заимствований, конечно же, ни в чем не виноваты и останутся на своих местах. Может быть, даже получат очередные ордена к очередным юбилеям. Частные компании, направлявшие основную массу прибыли на выплату дивидендов своим акционерам и активно приобретавшие активы, занимая у всех подряд, будут объявлены опорой национальной экономики, и сама мысль о передаче контроля над этими бизнесами иным людям, способным приобрести активы незадачливых должников, будет признана кощунственной. В самом плохом (для частных компаний) варианте контроль над ними перейдет к государству, а уж тут даже и непонятно, что лучше. Впрочем, все это никак не отменяет необходимости, во-первых, платить по долгам, и, вовторых, искать источники финансирования экономического роста на будущее. На ближайший год ответ понятен: будем использовать имеющиеся ресурсы (читай, валютные резервы и Резервный фонд), что обязательно будет разгонять инфляцию. В дальнейшем либо восстановим хорошо знакомое прошлое — кредитование экономики и бюджета за счет денежной эмиссии, либо придется серьезно менять всю макроэкономическую политику — снижать инфляцию до уровня 3–4% в год и стимулировать внутренние сбережения, за счет которых и будут финансировать ся на своих местах. Может быть, даже получат очередные ордена к очередным юбилеям. Частные компании, направлявшие основную массу прибыли на выплату дивидендов своим акционерам и активно приобретавшие активы, занимая у всех подряд, будут объявлены опорой национальной экономики, и сама мысль о передаче контроля над этими бизнесами иным людям, способным приобрести активы незадачливых должников, будет признана кощунственной. В самом плохом (для частных компаний) варианте контроль над ними перейдет к государству, а уж тут даже и непонятно, что лучше.

Впрочем, все это никак не отменяет необходимости, во-первых, платить по долгам, и, вовторых, искать источники финансирования экономического роста на будущее. На ближайший год ответ понятен: будем использовать имеющиеся ресурсы (читай, валютные резервы и Резервный фонд), что обязательно будет разгонять инфляцию. В дальнейшем либо восстановим хорошо знакомое прошлое — кредитование экономики и бюджета за счет денежной эмиссии, либо придется серьезно менять всю макроэкономическую политику — снижать инфляцию до уровня 3–4% в год и стимулировать внутренние сбережения, за счет которых и будут финансироваться инвестиции. А стимулировать сбережения можно лишь положительными реальными процентными ставками, то есть теми, которые превышают уровень инфляции.

Одним словом, вляпались! Нас ждут непростые времена.

Из интервью The New Times Анатолия Чубайса 11 февраля 2008 года: «По расчетам Гайдара, при плохих сценариях цены на нефть Стабфонда хватит минимум на 4 года. Но есть одна беда... Что такое «хватит на 4 года»? Это 25% снижения в год. Стабфонд — $160 млрд. Значит, за год будет уходить $40 млрд. Однако для рынка это плохой сигнал, и он начинает ожидать плохих новостей. И истерика начинается значительно раньше, чем когда ситуация по факту становится плохой».

Из интервью The New Times главы российского представительства международного рейтингового агентства Standard & Poor’s Алексея Новикова 25 июня 2007 года: «В настоящее время крупные банки и компании заняли огромное количество денег... Если, например, попадает в финансовую беду «Газпром», «Роснефть», «Транснефть» или другая системообразующая крупная компания, российское правительство будет вынуждено пойти на определенные меры по спасению этой компании. Мы учитываем эти долги, которые могут обрушиться на Россию, и в данном случае уровень этих долгов по отношению к ВВП оценивается примерно в 35%».

Из статьи Егора Гайдара в The New Times 28 января 2008 года: «За последние три года в России существенно сократился объем государственного внешнего долга. Однако коммерческая задолженность в это же время быстро росла, приблизившись к $300 млрд... все это происходило в условиях благоприятной мировой экономической конъюнктуры, когда занимать деньги нетрудно. Но нет никаких гарантий, что в 2008 году, когда надо будет рефинансировать долг, будет столь же легко привлечь необходимые для этого средства с мировых финансовых рынков».

Из интервью The New Times Егора Гайдара 21 июля 2008 года: «Великую депрессию спрогнозировать невозможно. Но многие авторитетные экономисты утверждают, что мир вступает в одну из самых серьезных депрессий за последние десятилетия. Это не значит, что они окажутся правы. Но действительно многие показатели, от которых зависит самочувствие мировой экономики, отвратительны. То, что мы находимся в зоне турбулентности мировой экономики, факт общепризнанный. Вопрос в том, насколько глубокой окажется депрессия, насколько сильно она скажется на сырьевых ценах, на потоках капитала... Но мы живем уже в другом мире по сравнению с 2006 годом. В нем надо быть предельно мобилизованным, ответственным, не позволять себе ошибок в экономической политике».

_______________

1 The New Times писал о потенциальной угрозе растущего корпоративного долга в целом ряде публикаций: интервью главы российского представительства международного рейтингового агентства Standard & Poor’s Алексея Новикова (№ 20, 25 июня 2007 года); статья Егора Гайдара (№ 4, 28 января 2008 года); интервью Анатолия Чубайса (№ 6, 11 февраля 2008 года); интервью Егора Гайдара (№ 29, 21 июля 2008 года).

2 Закон «О дополнительных мерах по поддержке финансовой системы РФ» утвержден 13 октября 2008 года. О превышении лимита заявок сообщил глава ВЭБа Владимир Дмитриев. Рассматривать заявки на рефинансирование иностранных займов ВЭБ будет в течение 18 дней с момента подачи. В. Дмитриев пояснил, что 3 дня потребуется на предварительную оценку заявки, 10 дней — на комплексную оценку, в ходе которой банк проанализирует финансовое положение заемщика и изучит документы, касающиеся его иностранного займа. Окончательное решение по итогам оценки должно быть принято в течение 5 дней.