Золото становится все дороже: тройская унция балансирует у отметки $1000. Как заработать на золотой лихорадке — выяснял The New Times

Золото становится все дороже: тройская унция балансирует у отметки $1000. Как заработать на золотой лихорадке — выяснял The New Times

Две немолодые дамы беседуют в очереди в Сбербанке.

— Я решила все перевести в доллары, он ведь растет.

— Уже не растет, теперь можно верить только в золото. Мне посоветовали купить слиток, сейчас узнаю, как это сделать.

— Слиток! Куда ты его денешь?

— Найду куда, зато у меня будет свой золотой запас...

Статистика свидетельствует: о собственном «золотом запасе» задумывается все больше граждан. Во всяком случае в 2008 году Сбербанк побил рекорд по объемам продаж драгоценных металлов, которые достигли 49 млрд рублей (55 тонн в золотом эквиваленте) и увеличились в 3 раза по сравнению с предыдущим годом. Причем абсолютно болї ьшая часть этого прироста пришлась на второе — «кризисное» — полугодие.

У населения вариантов инвестиционных вложений в золото всего три: покупка золотых слитков, приобретение коллекционных монет и открытие в банке обезличенного металлического счета (ОМС).

Слиток с «отягощением»

Если вы, подобно той даме из очереди, решили разжиться золотым слитком, то прежде всего стоит оценить, на какой вес вы можете замахнуться — ведь от него зависит стоимость покупки.¹ Технология вкладывания средств в слитки на первый взгляд понятна: сегодня покупатель тратит на приобретение слитка, условно говоря, 1000 рублей, а завтра, если золото на мировых биржах продолжит дорожать, он сможет продать его, скажем, за 1200.

Однако у золотого слитка как товара есть один существенный недостаток: при его приобретении с покупателя берут 18% налога на добавленную стоимость (НДС) — неважно, будет ли человек хранить слиток в банковской ячейке или у себя дома в сейфе. Мало того что при продаже слитков обратно банку НДС не возмещается, так банк еще возьмет комиссию «за хлопоты». Значит, чтобы покупка слитка была рентабельной, доходность по золоту (за тот период, что этим слитком владеет покупатель) должна оказаться намного больше 18%. Интересно, объяснили ли этот нюанс даме из Сбербанка, когда подошла ее очередь?

Выше телебашни

В последнее время чрезвычайно вырос спрос на инвестиционные золотые монеты. «Если из проданных Сбербанком в прошлом году инвестиционных монет составить столбик, то он бы получился высотой 650 метров — выше Останкинской телебашни, — рассказал директор управления валютных и неторговых операций Сбербанка Владимир Таранков. — Всего нами было реализовано за 2008 год 500 тыс. монет».

Такой взлет интереса к золотым кругляшам во многом объясняется тем, что при их приобретении НДС не платится. К тому же такие монеты достаточно ликвидны, их всегда можно продать на вторичном рынке. Однако эксперты предупреждают: вкладывая деньги в монеты, рассчитывать на быстрый профит от покупки-продажи не стоит. Ведь стоимость монеты определяется не столько ценой золота как такового, сколько нумизматической ценностью, которая возрастает с течением времени. «Если вы вложились в монеты, реальнее надеяться на то, что ваши затраты компенсирует рост их коллекционной стоимости на длинной дистанции», — говорит ведущий эксперт НОМОС-Банка по рынку драгоценных металлов Владимир Устименко.

Популярная «обезличка»

Большинство опрошенных The New Times экспертов считают, что для обычных граждан, желающих вложиться в золото, больше всего подходят обезличенные металлические счета.

Технология работы ОМС проста: на деньги, которые клиент кладет на счет, банк покупает определенное количество золота по рыночной цене. Никаких фиксированных процентов здесь нет: если мировая цена золота за полгода вырастет, к примеру, на 20%, ровно в той же степени вырастет и сумма на вашем счете. Реальных поставок металла при этом не предполагается. Разумеется, вкладчик в любой момент может снять накопленную сумму в виде золотых слитков. Но за это «удовольствие» ему придется заплатить все те же 18% НДС.

ОМС — это в большинстве случаев счета «до востребования», и те, кто их открывает, должны понимать: банки не гарантируют роста цен на золото в мире, и поэтому вкладчики вполне могут оказаться в минусе. Еще один существенный недостаток ОМС: они не защищены системой государственного страхования банковских вкладов. Иными словами, если при банкротстве банка обладатель обычного рублевого или валютного депозита обязательно получит возмещение своего вклада до 700 тыс. рублей, то клиенту, имеющему ОМС, ничего не гарантировано. Так что, прежде чем открывать такой счет, стоит хорошо подумать, в какой именно банк обратиться, и попытаться оценить, насколько он надежен.

Как бы то ни было, в последнее время количество открываемых ОМС растет в разы. По словам Владимира Таранкова, в Сбербанке в 2008 году было открыто 300 тыс. обезличенных металлических счетов и через них продано 40 тонн металла в золотом эквиваленте. А в январе 2009-го эта цифра выросла еще на 6 тонн.

Рекорд по доходности

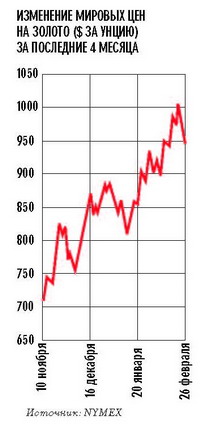

В январе доходность от инвестиций в обезличенные металлические счета благодаря стремительному росту цен на золото в мире составила рекордные 24,28% годовых. Наличные доллары и валютные депозиты в банках принесли их обладателям гораздо меньшие проценты. Таковы результаты расчетов эффективности финансовых инструментов, доступных для населения, которые осуществил Центр макроэкономических исследований «БДО Юникон». «На фоне растущей неопределенности на мировом валютном рынке золото становится едва ли не единственным «материальным» финансовым инструментом. Все верят: золото останется, даже если все остальное рухнет», — говорит директор ЦМЭИ «БДО Юникон» Елена Матросова.

«Во всем мире происходит перекладывание обесцениваемых на глазах активов в золото, — вторит ей начальник аналитического отдела УК «КапиталЪ» Сергей Карыхалин. — Если состояние дел в мировой экономике будет ухудшаться, инвесторы продолжат скупать золото и драгметаллы, взвинчивая тем самым цены на него».

Так стоит ли прямо сейчас переводить все свои наличные средства в «золотишко», чтобы, например, к лету получить заметный доход? Все зависит от того, насколько вы доверяете прогнозам, считают опрошенные The New Times аналитики: ведь золото — продукт волатильный: его цена подвержена большим колебаниям. Именно поэтому Владимир Таранков не советует вкладывать в золото на долгосрочную перспективу свыше 10% личных средств.

Еще более категоричен был Владимир Устименко: «Честно говоря, я не стал бы советовать покупать золото прямо сейчас, когда цена тройской унции практически достигла годового максимума. Входить в рынок на максимуме — это всегда большой риск, поскольку рост в любой момент может смениться падением».

_______________

1 Золотые слитки выпускаются стан- дартной массой 1, 5, 10, 20, 50, 100, 250, 500, 1000 граммов.