Россия осталась одна. Только за два дня прошлой недели наш фондовый рынок упал почти на 6%: он не может найти идей и денег для возобновления роста, в то время как рынки практически всех развитых и крупных развивающихся стран демонстрируют рост. В ближайшее время аналитики ждут кризиса на рынке Китая. Он обязательно станет поводом для обвала в России и во всем мире.

Россия осталась одна. Только за два дня прошлой недели наш фондовый рынок упал почти на 6%: он не может найти идей и денег для возобновления роста, в то время как рынки практически всех развитых и крупных развивающихся стран демонстрируют рост. В ближайшее время аналитики ждут кризиса на рынке Китая. Он обязательно станет поводом для обвала в России и во всем мире.

«Для прихода новых

— денег нет стимулов» —

Аналитики инвестиционных компаний продолжают отмечать влияние краткосрочных негативных факторов на российский рынок. Так, Максим Осадчий, старший аналитик ИК «Антанта-Капитал», выделяет среди негативных факторов «бум российских IPO, который отвлекает средства инвесторов», а Александр Бутенко, управляющий активами «Финам», отмечает еще и отсутствие спроса на российские бумаги со стороны иностранных инвесторов.

Объясняя коррекцию на российском фондовом рынке, бывший руководитель Федеральной службы по финансовым рынкам Олег Вьюгин заявил: «Если рынок не исключительный, то в мае-июне новые иностранные инвестиции не приходят». А в связи с тем, что рынок не показывает роста с февраля, для прихода новых денег нет стимулов. Помимо отсутствия свежих денег причиной стагнации выступают также «очень агрессивные IPO». Вьюгин отмечает, что инвесторы могли выйти с рынка, получив существенную прибыль с уровней предыдущего года, и вложить выведенные деньги, например, в акции ВТБ.

По мнению Вьюгина, из российской экономики и с фондового рынка уже фактически начался отток иностранных денег. «С 2006 года по методике ЦБ приток иностранного капитала в Россию растет и составляет за первые четыре месяца 2007 года около $4 млрд», — отмечает он, но при этом считает, что отток частного капитала растет, а приток набирается за счет инвестиций с Кипра и из Нидерландов (циклических денег с офшоров), а также за счет иностранных займов российскими компаниями и банками. По словам Бутенко, негативное влияние оказывает и «растущая вероятность» глубокой коррекции на развивающихся рынках, прежде всего на рынке Китая, что в условиях отсутствия тренда на российском рынке может спровоцировать аналогичную коррекцию на наших фондовых площадках.

— Великая китайская угроза —

Об угрозе, исходящей от фондового рынка Китая, говорят аналитики по всему миру. Выступая в прошлую среду перед участниками деловой конференции в Мадриде, эксглава Федеральной резервной системы США Алан Гринспен предсказал, что бум, наблюдаемый на фондовых биржах Китая, не может продолжаться бесконечно и в любой момент на китайском рынке может произойти «драматическое падение».

Об угрозе, исходящей от фондового рынка Китая, говорят аналитики по всему миру. Выступая в прошлую среду перед участниками деловой конференции в Мадриде, эксглава Федеральной резервной системы США Алан Гринспен предсказал, что бум, наблюдаемый на фондовых биржах Китая, не может продолжаться бесконечно и в любой момент на китайском рынке может произойти «драматическое падение».

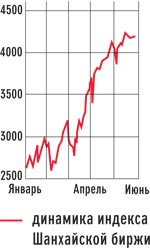

Опасения всего мира вызывает фондовая гонка, начавшаяся еще с наступлением 2006 года: после коррекции на китайских биржах главный индекс страны Shanghai Composite начал уверенный рост и увеличился с тех пор на 270%. Таких темпов не было нигде. С начала года китайский рынок вырос более чем на 55% и продолжает ставить новые рекорды чуть ли не каждый день благодаря огромной ликвидности, корпоративным прибылям и высокому уровню сбережений населения. Как оказалось, китайцы склонны к накопительству и приумножению капитала. О размерах фондовой эпидемии можно судить по числу брокерских счетов. Если за весь 2006 год их прибавилось на 3 млн, то в первом квартале 2007 года количество счетов выросло сразу на 5 млн. И примерно столько же их открылось за один лишь апрель.

Граждане в едином порыве инвестируют десятки миллиардов кровно заработанных долларов в фондовый рынок страны, поднимая стоимость акций компаний до опасных высот, создавая тем самым условия для возникновения огромного финансового пузыря. Фондовая эпидемия охватила всех. В брокерских конторах можно встретить буддийских монахов, скрывающих за бейсболками свои бритые головы. Рассказывают, что недавно в Шанхае группа воспитательниц уволилась из яслей, чтобы посвятить себя игре на фондовом рынке. Служащие в офисах в рабочее время, сидя за мониторами, следят за графиками акций и индексов. Всем, даже тем, у кого нет свободных средств, хочется прикоснуться к китайскому фондовому чуду. Люди берут кредиты, сдавая в обеспечение свое жилье, чтобы затем направить деньги в акции.

Пока власти лишь ограничиваются призывами к населению проявлять осмотрительность. Попытки регулирующих органов повлиять на настроения инвесторов рынок игнорирует. Индекс Shanghai Composite остался совершенно безучастен к решению Банка Китая повысить ставку заимствований, а также обязать коммерческие банки увеличить размер обязательного резервирования для связывания огромной массы свободных денег.

Другой отличительной особенностью Китая является то, что рынок растет исключительно благодаря стараниям местных инвесторов. Иностранцы не могут покупать акции на Шанхайской и Шэньчжэньской биржах, расположенных в материковой части страны. Впрочем, до последнего времени и сами китайцы были лишены возможности приобретать акции иностранных компаний. Однако недавно финансовые власти разрешили китайским банкам и населению инвестировать в иностранные бумаги. Принятые меры были неизбежны, поскольку огромной ликвидности объемом в $4,6 трлн, находящейся на руках институциональных и частных инвесторов, необходимо было дать выход, чтобы она не давила на рынок. Но охладить пыл инвесторов не удается. Крах фондового рынка Китая, по-видимому, уже неминуем, и вопрос лишь в том, когда это произойдет, насколько сильно упадут китайские биржи и кто пострадает от этого больше всех.

Предсказать дату «апокалипсиса» не берется никто. Все зависит от того, насколько долго продлится денежный поток от частных инвесторов. Как только он начнет слабеть, рынок лишится практически единственной поддержки. Сила падения во многом зависит от действий китайского правительства. Пострадают в первую очередь рынки развивающихся стран, которые также в последние годы значительно выросли. Российский же рынок, и без того увязший в болоте бокового тренда и высокой волатильности, может пострадать даже больше китайского. Инвесторы окончательно разуверятся в возможности заработать на российском рынке и начнут «полную распродажу».

Российский ответ

— на китайскую угрозу —

|

|

Почти все аналитики жалуются, что у инвесторов на нашем рынке нет идей — основы для устойчивого роста. Несмотря на колоссальный рост котировок в последние годы, число новых компаний, разместивших свои акции на российских площадках, не превышает четырех десятков. Но при этом львиная доля торгового оборота по-прежнему сосредоточена в десятке «голубых фишек». Рост котировок этих компаний такими высокими темпами, как раньше, больше невозможен: они оценены уже достаточно высоко, а нового сектора, который, с одной стороны, был бы представлен рядом крупных компаний на бирже, а с другой — динамично развивался, нет. Отрасли — лидеры экономического роста этого года — это потребительские товары и услуги, обрабатывающая промышленность и строительство. Но лидеры этих отраслей не представлены на российском фондовом рынке, поэтому рынок перешел в стадию консолидации и стал более чувствительным к внешним факторам. Чтобы рынок смог расти дальше вверх, он сначала должен прирасти новыми «фишками» из отраслей-лидеров. По мнению Вьюгина, именно это сейчас и происходит. «Рынок растет вширь, а не вверх», — констатирует он. Как правило, в такие периоды фондовый рынок не растет, поскольку большая часть имеющихся на нем денег отвлечена покупкой новых компаний.

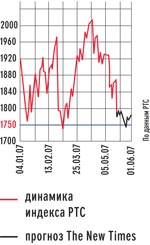

Самое интересное, что видимых причин падать у российского рынка нет. Максим Осадчий отмечает: «Стремительное падение российского фондового рынка не обусловлено какими-либо фундаментальными факторами. Катализировавшие падение рынка пророчества «Кассандры фондового рынка» Алана Гринспена по поводу китайского пузыря лишены существенного фундамента, поэтому мы ожидаем коррекции вверх». Однако Бутенко из «Финам» считает, что «и в краткосрочной, и в среднесрочной перспективе рынок не только не сможет восстановить рост, но и, вероятнее всего, опустится еще на 5 —10%». Частным инвесторам он рекомендует сейчас только наблюдать за рынком, «ибо покупать еще рано, а продавать — поздно». Следующими уровнями, от которых рынок может оттолкнуться, могут быть 1750 —1700 по индексу РТС.

По прогнозам Вьюгина, рост потока инвестиций возобновится только тогда, когда рынок существенно упадет. Как только почувствуется дно рынка, инвесторы начнут активную скупку бумаг.

Если рынок сможет закрепиться на одном из этих уровней, то можно задуматься о покупках акций компаний энергетического и потребительского секторов. Однако на восстановление устойчивого роста рассчитывать не стоит, и если вы не готовы рисковать и постоянно следить за рынком, то пока в акции деньги лучше не вкладывать.