Есть странное противоречие: экономика России растет, ее ВВП сегодня составляет $1 трлн 200 млрд, страна из недавнего заемщика превратилась в кредитора, в ее финансовые обязательства имеет смысл вкладывать деньги, а уж в экономику — тем более. Однако объем иностранных инвестиций составляет всего $30 млрд — меньше 3% ВВП. Следовательно, при всей привлекательности бурно развивающегося российского рынка инвесторы по-прежнему оценивают риски как слишком высокие. Тому свидетельство — и кредитные рейтинги крупнейших российских компаний, которые ниже суверенного рейтинга страны. Почему? Откуда «ноги» растут, The New Times попытался выяснить у Алексея Новикова, главы российского представительства международного рейтингового агентства Standard & Poor's.

Есть странное противоречие: экономика России растет, ее ВВП сегодня составляет $1 трлн 200 млрд, страна из недавнего заемщика превратилась в кредитора, в ее финансовые обязательства имеет смысл вкладывать деньги, а уж в экономику — тем более. Однако объем иностранных инвестиций составляет всего $30 млрд — меньше 3% ВВП. Следовательно, при всей привлекательности бурно развивающегося российского рынка инвесторы по-прежнему оценивают риски как слишком высокие. Тому свидетельство — и кредитные рейтинги крупнейших российских компаний, которые ниже суверенного рейтинга страны. Почему? Откуда «ноги» растут, The New Times попытался выяснить у Алексея Новикова, главы российского представительства международного рейтингового агентства Standard & Poor's.

Глава московского представительства

Standard & Poor's

Алексей Новиков — Ирине Ясиной

Компания Standard & Poor's родилась в 1860 году

Толчком к тому стала публикация книги Генри Варнума Пура «История железных дорог и каналов США», которая, по сути, представляла собой анализ рисков, связанных с инвестициями в ценные бумаги транспортных компаний США. Так и началась целая отрасль бизнеса — индустрия кредитных рейтингов. Фамилия автора — Пур — стала составной частью названия компании. В настоящее время Standard & Poor's имеет представительства в 24 странах мира и собирает информацию о компаниях в 120 странах. Вместе с агентствами Moody’s и Fitch входит в тройку крупнейших рейтинговых агентств мира.

| Международная шкала кредитоспособности Средняя частота дефолтов, %*

|

| *Средняя суммарная частота дефолтов за 1981—2002 гг. среди корпораций и финансовых организаций |

| Рейтинговая шкала Standard & Poor's

AAA Чрезвычайно надежен A Надежен BBB На приемлемом уровне BB Малоуязвим B Скорее уязвим, чем нет CCC В настоящее время уязвим CC В настоящее время весьма уязвим D Дефолт |

Итак, кто виноват и что делать?

Если брать за точку отсчета 1998 год, год дефолта, то российская экономическая история выглядит очень позитивно. Россия за последние семь лет постоянно повышает свой кредитный рейтинг, и сегодня он по нашей шкале — «ВВВ+». Италия, для сравнения, имеет рейтинг на уровне «А», то есть всего лишь на одну-две ступеньки выше, чем Россия. Однако несколько другая картина открывается, если смотреть на кредитные рейтинги российских корпораций: в среднем это «BB-», разница в шесть ступеней и три рейтинговые категории. Исключение — «Газпром» (BBB) и «Роснефть» (BB+), что объясняется их господдержкой. Такой ситуации, когда рейтинг компаний настолько ниже странового рейтинга, нет практически нигде в мире: ни в Восточной Европе, ни в Латинской Америке, ни в Азии.

Еще более серьезная история с банками и страховыми компаниями — их рейтинг редко когда выше «В+». Опять же кроме группы государственных банков: их рейтинг находится на уровне «BBB+», но это на самом деле не их собственный показатель, а рейтинг с учетом стоящего за ними государства. И снова вы меня спросите: в чем дело? Почему кредитоспособность российской экономики хуже, чем кредитоспособность российского правительства? Существует два типа рисков, на которые мы смотрим. Первый риск — это риск суверенный, оценка российского правительства как должника, здесь все в полном порядке. Здесь фантастические золотовалютные резервы — сейчас уже больше $400 млрд, фантастический по размеру Стабилизационный фонд — $120 млн, очень низкий долг — менее 10% ВВП, профицит бюджета, положительное сальдо платежного баланса и все прочие макроэкономические характеристики, которые вы можете себе представить. Рейтинг РФ при таких параметрах мог бы быть на уровне «ААА». Однако помимо суверенных рисков есть риски, связанные с ведением бизнеса в РФ. Вот они-то и тянут рейтинги российских корпораций вниз.

То есть проблема — в институциональной среде их обитания?

Именно: она для них враждебна и некомфортна. Начиная с регистрации компании и получения разрешения на лицензию, кончая различного рода регулированиями, которые постоянно меняются, будь то тарифы, будь то формулы расчетов трансфертов и так далее. Вторая проблема — непредсказуемость правоприменения: слабая судебная система, экономическая неграмотность судей. Вы сами хорошо знаете примеры, когда один суд решает одно, а второй, разбирая аналогичный случай, принимает совершенно другое решение.

Один из самых интересных примеров — ипотечное кредитование. Что будет происходить, если возникнет ситуация, когда заемщик не сможет расплатиться по своим долгам? Возможно ли получить в обеспечение саму квартиру, которую купил заемщик? Я понимаю, что этот вопрос очень эмоциональный и социально чувствительный, но тем не менее инвестор, который дает деньги под такого рода кредит, хочет это знать. Предположим, что это возможно, но если это случается лавинным порядком, способны ли суды обработать большое количество случаев? В настоящий момент обращение о взыскании занимает примерно от 10 до 24 месяцев, то есть до двух лет. Что произойдет, если поток таких взысканий станет большим, никто не знает. Что будет с банками, которые выдали эти кредиты? Все ли дождутся, пока будут вынесены судебные решения? Многие страны уже прошли такого рода кризисы. Наша страна пока еще нет.

Каким образом влияет на рейтинги компании наша политическая жизнь?

При слабости партийной системы, когда партии создаются специально под выборы, переход политической борьбы в корпоративную плоскость стал очевидным фактом. Когда мы анализируем крупные корпорации, к примеру такие как «Газпром» или «Роснефть», за которыми стоят определенные политические интересы, мы отмечаем, что и та, и другая компании — это вроде как государственный актив, и увеличиваем рейтинг этой компании, потому что ожидаем определенной господдержки. Но представьте себе, что на президентских выборах побеждает человек из клана «Газпрома», что происходит с «Роснефтью»? Конечно, ничего особо страшного с ней не произойдет, но возможно изменение персонального состава людей, которые принимают стратегические решения, включая решения по крупным инвестиционным программам, по долгам. Отсюда — рейтинг идет вниз.

Можно поподробнее про долги крупных корпораций?

В настоящее время крупные банки и компании заняли огромное количество денег. Объем внешнего долга РФ в целом, не правительства, а в целом растет довольно серьезно в абсолютном выражении. Сейчас он составляет больше $350 млрд при ВВП в $1 трлн 200 млрд. На «Газпром», «Роснефть», «Транснефть» приходится порядка $80 млрд. Переход политической борьбы в эту плоскость сигнализирует таким рейтинговым агентствам, как Standard & Poor's, что здесь риски, которые могут быть потом транслированы в риски финансовые.

То есть, если, например, попадает в финансовую беду «Газпром», «Роснефть», «Транснефть» или другая системообразующая крупная компания, российское правительство вынуждено будет пойти на определенные меры для спасения этой компании. Мы учитываем эти долги, которые могут обрушиться на Россию, и в данном случае уровень этих долгов по отношению к ВВП оценивается примерно в 35%. Если добавить еще 10% российского правительства, то будет 45%. Абсолютно нормальная доля, ничего страшного нет, но рост этих обязательств некоторым образом настораживает — при том что инвестиции в данный сектор достаточно скромные. Я не хочу сказать, что эти компании мало уделяют внимания инвестициям, но значительная часть тех денег, которые они занимают, уходят в приобретение новых активов, в том числе и непрофильных, а не в модернизацию производства.

Эти риски могут повлиять на суверенный рейтинг РФ?

Суверенный рейтинг отражает платежеспособность правительства, а она пока выше всяких похвал. Но то, что происходит в экономике, естественно, влияет на эту платежеспособность, на доходы бюджета. Негативные факторы те же: слабость политических и правовых институтов. Если бы потенциальные изменения были бы хоть предсказуемыми… Ну, например, во многих странах Латинской Америки приход к власти левой партии приводит к увеличению уровня госрасходов — соответственно, инвесторы это учитывают. В нашей стране отчетливого представления о том, что будут делать представители разных политических групп, нет. Зато есть достаточно разные интересы группировок, но какой политики они будут придерживаться, какие шаги предпринимать — нам не ясно.

К этому, вероятно, надо добавить риски, связанные с зависимостью экономики от нефтяной иглы?

Если вы посмотрите на экспорт РФ — условно порядка $300 млрд, то 65% — это нефть и газ, а всего сырьевого экспорта 95%, и 5% — это продукция машиностроения, может быть, немножко и в основном вооружение. То есть зависимость бюджета от экспорта колоссальная — больше 50%. Импорт растет в стране невероятными темпами — 35% за 2006 год. Это свидетельство того, что российская экономика как таковая не в состоянии удовлетворить спрос населения, который растет в результате повышения доходов. И высокие цены на нефть плохо, и низкие плохо.

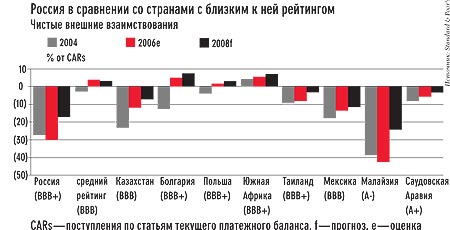

В России один из самых низких уровеней инвестиций по отношению к ВВП — порядка 20%. Ниже только у Саудовской Аравии. У всех остальных стран из той же рейтинговой категории инвестиции на несколько процентов выше. Но вопрос даже не в том, какого они уровня, вопрос — какого они качества. И это принципиальный вопрос, который позволяет сделать вывод о том, что будет происходить через 10 —20 лет, и будет ли рост, прежде всего потребления, повышаться за счет внутреннего предложения или в основном за счет импорта. Пока ответ на этот вопрос скорее негативный.

Другими словами, на рейтинги влияет не только объем экономики, но и качество экономики?

Именно. Добавьте к этому низкую производительность труда, демографические проблемы. Через 20 лет дефицит трудовых ресурсов в России составит 18 млн человек. Это факт медицинский, кроме как иммиграцией этот вопрос никак не разрешить, потому что те, кто родится сегодня, войдут в трудовые ресурсы только через 18 лет, поэтому в ближайшее время эту проблему можно решить исключительно производительностью труда или привлечением иммиграционных ресурсов. Причем речь не идет о работниках низкой категории, речь идет обо всех профессиональных категориях — от менеджеров до рабочих, о врачах, учителях. Ключевая проблема здесь не только в том, что трудовые ресурсы будут в дефиците, они станут дороже. И это при укреплении рубля. Гигантcкая проблема экономики. Потому одним из самых существенных вызовов для российского правительства будет прежде всего иммиграционная политика, ее рационализация, борьба с ксенофобией, которая накладывает ограничения на действия правительства в плане привлечения трудовых ресурсов. Это важнейший социальный фактор, который мы принимаем в расчет при оценке кредитного рейтинга.

Выборы 2008 года?

Да, это существенная часть наших волнений. Главная проблема и для суверенного рейтинга, и для рейтинга крупных компаний — это все-таки централизация политической системы. Чем централизованнее она, тем более она подвержена рискам, это совершенно очевидно. То есть, например, федерализм как система с мощной местной автономией несет в себе значительно меньше рисков, чем вертикаль власти. Так как любая смена политической элиты в условиях такой централизации власти может привести к существенным изменениям, создает риски, которые заставляют кредиторов спрашивать: а сможет ли та или иная компания выполнить свои долговые обязательства, а можно ли им продолжать давать в долг? Выборы могут повлиять, и существенно, и на кредитно-финансовую политику правительства. Есть некие наметки того, что государственные расходы будут возрастать и финансовая дисциплина ухудшится. Если это так, то, к сожалению, все резервы, о которых мы говорили — и Стабфонд, и резервы золотовалютные, — могут быть потрачены за два года. Если так случится, это повлияет на суверенный рейтинг России — собственно, одна из причин, почему он ниже, чем мог бы быть, заключается ровно в этих тревожных ожиданиях.