На прошлой неделе доллар совсем ослабел. В «черный вторник» 10 июля американская валюта обновила свои худшие исторические показатели по отношению к валюте европейской: за один евро давали $1,37. Усиление евро продолжалось и в последующие дни — в пятницу евро стоил уже $1,38.

На прошлой неделе доллар совсем ослабел. В «черный вторник» 10 июля американская валюта обновила свои худшие исторические показатели по отношению к валюте европейской: за один евро давали $1,37. Усиление евро продолжалось и в последующие дни — в пятницу евро стоил уже $1,38.

В среду рубль сбил цену доллара до отметки 25,53 — последний раз доллар столько стоил в октябре 1999 года. А к концу недели доллар подешевел по отношению к рублю еще на 4 копейки. Аналитики, опрошенные The New Times, считают, что теперь россияне еще активнее будут сбрасывать долларовые накопления, и советуют сформировать мультивалютную денежную корзину.

— Кто уронил доллар —

Падение доллара уже давно никого не удивляет — разве что когда он достигает очередного исторического максимума. На этой неделе — впервые в новом веке — это событие пришлось на 10 июля. Российские аналитики тут же назвали его «черным вторником» — нам так понятнее.

Поводом для очередного ослабления американской валюты стали негативные новости о ситуации на рынке недвижимости США. Агентство Standard&Poor’s предупредило о возможности снижения рейтингов по облигациям, обеспеченным высокорискованными ипотечными кредитами. Стоимость возможных потерь оценили в $12 млрд.

«Это еще не плохие новости. Это ожидание плохих новостей, — считает Елена Матросова, директор Центра макроэкономических исследований компании «БДО Юникон». — Но валютный рынок бурно отреагировал на эту информацию падением доллара относительно большинства мировых валют».

Основным же среднесрочным фактором падения доллара, по мнению многих экспертов, остается увеличивающийся разрыв в ставках рефинансирования между США и Европой. «Центральные банки Европы и Англии регулярно повышают процентные ставки и придерживаются твердого мнения, что их надо и дальше повышать», — считает Николай Солабуто, управляющий активами ИК «Финам». Так, 5 июля Банк Англии в очередной раз повысил ставку на 0,25 процентного пункта, увеличив ее до 5,75%. Ставка, определенная Федеральной резервной системой (ФРС) США, остается на прежнем уровне — 5,25%. «Это ведет к повышению инвестиционной привлекательности еврозоны — ведь деньги всегда устремляются в ту страну, где ставка рефинансирования выше, а значит, долговые обязательства приносят максимальный доход». Еще одним фактором, подтолкнувшим доллар к пропасти, стал рекордный рост цен на нефть. «Анализ данных показывает, что курс доллара гораздо более плотно коррелирует с ценами на нефть. Как только они стали расти (сейчас — более $75 за баррель), евро вошел в стадию устойчивого роста относительно доллара», — отмечает Елена Матросова.

Сейчас, когда все эти составляющие сложились воедино, доллар сдал свои позиции и позволил евро достичь нового исторического максимума.

Дальнейшее развитие событий, уверены аналитики, будет зависеть от новостного фона США. Так, Вероника Черникова, аналитик по макроэкономике и банковскому сектору ИК «Проспект», считает, что для сильных скачков курса обеих валют нет предпосылок. Также стабилизаторами мировых финансовых рынков выступают сами центробанки. Резкое изменение валютного курса, чрезмерное укрепление национальной валюты несет в себе опасность падения конкурентоспособности производителей. «Уровень соотношения доллара и евро 1,38 —1,39 является критическим, — полагает аналитик банка «Уралсиб» Антон Табах. — Если граница будет преодолена, то крупнейшие игроки валютного рынка, центральные банки, координированными действиями поддержат доллар. Мы уже несколько раз наблюдали это за последние годы».

Курс доллара по отношению к рублю во многом будет зависеть от действий Банка России. ЦБ РФ планомерно реализует стратегию поддержания рублевой стоимости бивалютной корзины. «Вполне возможно, что Центробанк РФ предпримет действия для удержания курса доллара, и он будет колебаться в диапазоне 25,5 —25,6 рубля», — считает Вероника Черникова. Похожий прогноз курса доллара к рублю дает и Максим Орешкин, аналитик ОАО АКБ «Росбанк»: по его мнению, в ближайший месяц курс ожидается в диапазоне 25,4 —25,65.

В какой валюте выгоднее

— хранить сбережения —

Все эксперты в один голос утверждают, что россиянам стоит обратить внимание на национальную валюту. Но однако им мало кто верит: за долгие годы мы успели потерять доверие к рублю. Лучшее доказательство справедливости их советов — проверка на практике.

Все эксперты в один голос утверждают, что россиянам стоит обратить внимание на национальную валюту. Но однако им мало кто верит: за долгие годы мы успели потерять доверие к рублю. Лучшее доказательство справедливости их советов — проверка на практике.

Корреспонденты The New Times подсчитали, сколько потеряли владельцы валютных и рублевых депозитов, вложившие 100 тысяч рублей в Сбербанк (с 1 января 2007 на полгода). Для расчетов использованы простые проценты. Непополняемый депозит за шесть месяцев приносит 4,125%. Инфляция за первые шесть месяцев этого года составила 5,7%. Таким образом, вкладчик потерял 1,575% (по истечении шести месяцев вклад «уменьшился» до 98 425 рублей).

Теперь попробуем разместить 100 тысяч рублей на депозит в долларах и евро в том же банке на тот же срок. Непополняемый вклад на шесть месяцев за этот срок принесет 2,875%. С учетом скачков курса и инфляции через полгода потери вкладчика в рублевом эквиваленте по долларовому депозиту составили 5 тысяч рублей, а по вкладу в евро — 3 тысячи рублей.

Таким образом, если и вкладывать деньги в банк, то лучше всего в рублях: потери будут минимальны.

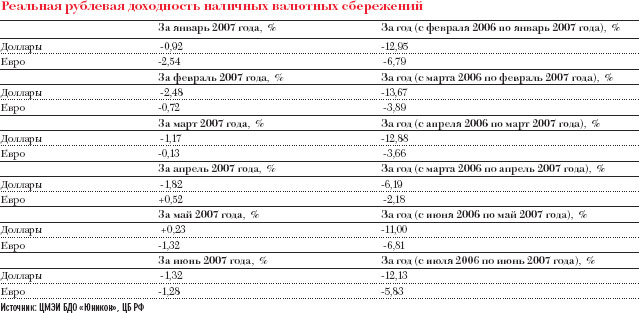

«Рублевые депозиты сейчас выгоднее, чем вклады в валюте, — подтверждает Елена Матросова. — Реальная доходность рублевых вкладов (открытых год назад) увеличилась больше чем на 1%, тогда как реальная рублевая доходность долларовых вкладов за год снизилась на 4%, а в евро — на 2,36%»

Задумываясь о сохранении и приумножении средств, нужно также помнить о закономерности: чем больше срок вклада, тем выше ставка. Есть, например, депозиты с неснижаемым остатком, с которых можно в любой момент снять определенную сумму при неизменной ставке.

«Мультивалютные и бивалютные депозиты могу посоветовать открыть людям, которые хотят иметь ежедневную головную боль, — признается Елена Матросова, — потому что им придется каждый день отслеживать, что происходит на рынке, переживать, что не так вложили, считать убытки».

Еще более эффективным способом хранения сбережений может стать правильно сформированный инвестиционный портфель.

Своим рецептом формирования инвестиционного портфеля с The New Times поделился Валерий Петров, генеральный директор УК «Ингосстрах-Инвестиции»: «Допустим, у нас в распоряжении есть 1 млн рублей. Распределяем их следующим образом: 20% — в инструменты с фиксированной доходностью (сберегательные сертификаты, облигационные паи), процент будет чуть больше, чем у банковских депозитов. Еще 20% содержимого портфеля вкладываем в евро — для поддержания текущей ликвидности. 10% от суммы можно разместить на банковском вкладе со сложной процентной ставкой и возможностью снятия процентов (что тоже поддержит текущую ликвидность). Оставшимися 30% сегодня можно рискнуть на рынке акций паевых инвестиционных фондов (ПИФов), доходность которых достигает 15 —20% в год. Таким образом, доходность всего портфеля может составить 12 —13% годовых, что совсем не плохо».