Рубль укрепляется на фоне падающего доллара. В связи с этим потребительский спрос переключается с американской на российскую валюту. Однако эксперты, в том числе министр финансов, полагают, что чем сильнее и дольше укрепляется рубль, тем быстрее и сильнее будет его падение. Стоит ли в ближайшей перспективе ждать девальвации рубля? Своими суждениями на эту тему с The New Times поделился руководитель Экономической экспертной группы Евсей Гурвич.

Евсей Гурвич —

Юлии Овчинниковой

Многие авторитетные эксперты, в том числе министр финансов Алексей Кудрин, говорят о том, что года через два-три рубль ждут непростые времена. А что сейчас с инфляцией?

В условиях рекордного притока иностранного капитала Банку России для поддержания стоимости бивалютной корзины пришлось за первое полугодие купить больше валюты, чем прогнозировалось на весь год. Тем не менее базовая инфляция не увеличивается, оставаясь на уровне примерно 0,5% в месяц. Удержание умеренной инфляции стало возможным благодаря увеличению спроса на деньги: по мере того как доллар теряет в цене, спрос переключается с долларов на рубли.

Тем не менее сочетание наблюдаемого последние месяцы повышения потребительских цен с ростом цен производителей (вслед за повышением мировых цен на нефть) ставит под сомнение возможность уложиться по итогам года в официальный ориентир инфляции — 8%.

Еще более сомнительной выглядит возможность снижения инфляции в последующие годы, как это предусмотрено планами ЦБ и правительства. Причина в том, что ускорившийся рост денежного предложения и рост цен производителей может сказаться на потребительских ценах с лагом где-то в полгода. К этому надо добавить и запланированное со следующего года ежегодное значительное повышение регулируемых внутренних цен на газ и либерализацию цен на электроэнергию. Все вместе взятое окажет влияние на потребительские цены — как напрямую, через рост стоимости газа и электроэнергии для населения, так и через рост стоимости энергии для производства всех товаров.

Какие инструменты ЦБ по управлению экономикой являются действенными?

Действенным, во-первых, является регулирование обменного курса. Укрепление рубля приводит к замедлению инфляции. Потенциально это оказывает негативное влияние на конкурентоспособность российской продукции. Правда, анализ показывает, что это относится не ко всем ее видам, а затрагивает в первую очередь автомобилестроение и сельское хозяйство.

Во-вторых, у ЦБ есть возможность регулировать денежное предложение за счет выпуска собственных облигаций и активного привлечения средств банков на свои депозиты.

Может быть, в этом году все-таки удастся удержать инфляцию в пределах 8%, так как при всех проблемах, о которых я говорил, есть один важный позитивный фактор: экономика растет быстрее, чем ожидалось. Соответственно, спрос на деньги, который пропорционален объему экономической активности, тоже оказывается большим.

На Ваш взгляд, укрепляя рубль, ЦБ проводит правильную линию?

На Ваш взгляд, укрепляя рубль, ЦБ проводит правильную линию?

Я думаю, что до тех пор, пока такая политика работает, ЦБ от нее не откажется. Хотя надо оговориться, что в настоящее время Центробанк придерживается политики не укрепления рубля, но сдерживания инфляции с укреплением рубля в определенных пределах. По мнению ЦБ, укрепление рубля может быть опасным для экономики, только когда это происходит чрезмерно быстро.

Как следствие, реальная проблема для ЦБ возникнет только в случае какого-то внешнего шока, например резкого повышения цен на нефть или притока капитала. В этом случае невмешательство ЦБ в формирование валютного курса означало бы сильное укрепление рубля.

Однако здесь возможности ЦБ ограничены, у правительства гораздо большие возможности влияния.

При повышении цен на нефть правительство получает значительные дополнительные доходы. Вопрос в том, как они будут использованы. С политической точки зрения очень вероятно, что деньги будут потрачены, поскольку идея сберегать нефтяные доходы крайне непопулярна. Особенно трудно удержаться от этого накануне политических выборов.

К чему это может привести?

В этом случае у нас будет выбор между инфляцией (что политически тоже очень непопулярно) и существенным укреплением рубля. Если правительство будет сберегать дополнительные доходы от роста цен на нефть, то тогда можно будет ограничиться относительно умеренным дополнительным укреплением рубля.

Однако если цены на нефть расти не будут, то через три года тенденция укрепления курса рубля может смениться его ослаблением.

Не приведет ли ослабление рубля к очередному финансовому кризису?

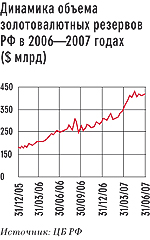

У нас, повторюсь, могут быть проблемы, связанные с падением цен на нефть, газ, металлы. Если будет понятно, что это не временная, а долгосрочная тенденция, то курс рубля придется снизить. Но, обладая большими золотовалютными резервами, ЦБ проведет это сглаженно. У участников экономики будет возможность адаптироваться. Однако с резервами возникает проблема: по прогнозам ЦБ, к 2010 году практически прекратится накопление резервов (в этом году ожидается, что они возрастут только на $6 млрд).

С другой стороны, сокращается торговое сальдо: в 2010 году оно станет уже отрицательным. Тогда ЦБ придется искать новые каналы денежного предложения, отличные от используемой в настоящее время валютной интервенции.

Во всем мире основным источником является кредитование Центробанком других банков. Но в силу специфики нашей ситуации — больших валютных интервенций — этот канал не используется фактически уже семь лет. ЦБ пытается вернуться к этому опыту, но здесь есть свои проблемы, связанные с тем, что круг ценных бумаг, под залог которых происходит кредитование, сильно ограничен облигациями правительства и ряда корпоративных эмитентов, имеющих достаточный кредитный рейтинг.

Поскольку само правительство уже давно не выпускало внутреннего долга, здесь могут возникнуть проблемы, над которыми уже надо начинать работать.

Устоит ли банковская система, если возникнут проблемы в кредитно-денежной политике?

Банковского кризиса нельзя исключать. Наша банковская система достаточно быстро развивается, укрепляется. Но сама скорость развития делает ее более уязвимой, потому что обычно с этим связано снижение качества кредитов.

Чтобы не допустить возникновения банковского кризиса, необходимо совершенствовать банковское регулирование. Хотя сейчас и нет уверенности, что банки находятся в опасности, но есть проблема внешней задолженности сырьевых компаний. В нынешних условиях задолженность безопасна, но если цены на нефть упадут, а рубль девальвируется, стоимость компаний тоже упадет. Эти события пока рассматриваются как маловероятные, но пренебрегать ими нельзя.