Финансовый организм страны на прошедшей неделе проявлял признаки выздоровления от болезни, вирус которой он подхватил в середине августа от своих старших товарищей. Кризис миновал, однако американский ипотечный грипп — болезнь коварная, и больного, прежде чем наступит полное выздоровление, будет лихорадить еще много месяцев.

Впрочем, вероятность летального исхода, к счастью, мала — за предыдущие годы наш финансовый организм накопил достаточные резервы, чтобы справиться с напастью и вернуться к активной жизни здоровым, хоть и несколько истощенным болезнью.

— Реконструкция кризиса —

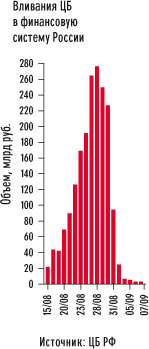

В августе мир просвистел в миллиметрах от серьезного финансового кризиса. Центробанки вовремя вступили в игру и сумели в кратчайшие сроки взять ситуацию под контроль. В критический момент Федеральная резервная система США (ФРС) сбросила ставку дисконтирования1 на половину процентного пункта и вернула инвесторам рассудительное расположение духа. Помогли и вливания в финансовые системы, которые проводили практически все центробанки мира, кредитуя банки в условиях, когда те боялись кредитовать друг друга. Российский ЦБ не отставал от других — за все время кризиса он выдал банкам 1,9 трлн рублей однодневных кредитов.

В августе мир просвистел в миллиметрах от серьезного финансового кризиса. Центробанки вовремя вступили в игру и сумели в кратчайшие сроки взять ситуацию под контроль. В критический момент Федеральная резервная система США (ФРС) сбросила ставку дисконтирования1 на половину процентного пункта и вернула инвесторам рассудительное расположение духа. Помогли и вливания в финансовые системы, которые проводили практически все центробанки мира, кредитуя банки в условиях, когда те боялись кредитовать друг друга. Российский ЦБ не отставал от других — за все время кризиса он выдал банкам 1,9 трлн рублей однодневных кредитов.

Огромная масса дешевых денег, вращавшихся на глобальных рынках вплоть до последнего времени, сыграла с ними злую шутку. Надежные активы стали настолько дороги, что их доходность едва поспевала за инфляцией. Инвесторы бросились на поиски доходности и стали скупать более рискованные активы — на развивающихся рынках, в том числе и в России. Это обстоятельство и стало одной из основных причин роста фондового рынка в нашей стране, более весомого, чем рост ее экономики. Если для развитых рынков за три предыдущих года индекс MSCI2 вырос на 17%, то активы на развивающихся рынках благодаря пришедшим спекулятивным капиталам дорожали более чем вдвое быстрее — на 39%, а в странах BRIC3 — на 49%.

— В ожидании решения ФРС —

Кризис заставил инвесторов пересмотреть подход к рискам не только на рынке ипотеки. Капиталы начали стремительно покидать рискованные активы, предпочитая «пересидеть» падение в надежных государственных долговых бумагах или даже в деньгах. По словам главного экономиста «Тройки Диалог» Евгения Гавриленкова, «со всего мира деньги уходили в Америку, и это привело к усилению доллара, снижению процентных ставок на государственные бумаги».

По разным оценкам, с российского финансового рынка за последние две недели августа было выведено от $6 млрд до $10 млрд. Быстрый вывод капитала сказался на курсе рубля, и, чтобы удержать его в пределах 26 рублей за доллар, Центробанк впервые с 2002 года был вынужден провести валютные интервенции.

В начале сентября рынки успокоились, волатильность снизилась, ликвидность вернулась. Вслед за мировыми финансовыми рынками начала выравниваться ситуация и в России. Кредитные ставки межбанковского рынка на прошедшей неделе вернулись на уровень середины августа. Рубль стабилизировался в районе 25,7 рубля за доллар, а вывод денег из рублевых активов прекратился. Возвращается к позитивной динамике долговой рынок — основной российский ценовой облигационный индекс Cbonds подрастает от исторических минимумов к уровням прошлого года. Определенное восстановление наблюдается и на рынке акций, хотя здесь нет особого оптимизма. Рынок замер до заседания ФРС, которое назначено на 18 сентября (в России его итоги станут известны только утром в среду, 19 сентября, — до этого заседания вряд ли стоит ждать каких-либо серьезных изменений на рынках). Ожидается, что ФРС снизит ключевую процентную ставку на 25 базисных пунктов до 5% из-за ухудшения ситуации в жилищном секторе. При этом многие инвесторы, судя по ценам на фьючерсы, ожидают даже более радикального понижения ставки. Можно перевести дух, однако радоваться, что самое худшее позади, пока рано.

— Крушение мифа —

Проблемы на рынке недвижимости США продолжаются. По данным, опубликованным на прошлой неделе, число контрактов на покупку жилья на вторичном рынке упало в июле на 12,2%. В опубликованной в тот же день «бежевой книге» ФРС4 также были отмечены проблемы на рынке недвижимости, но их влияние на экономику в целом было оценено как «ограниченное».

Глава ФРС Бен Бернанке заявил в конце августа, что в обязанности Федеральной резервной системы не входит защита кредитных организаций и инвесторов от последствий принимаемых ими финансовых решений. Поэтому не исключено, что 18 сентября ФРС вновь оставит ставку неизменной, а излишне оптимистичные ожидания инвесторов относительно ставки могут привести к новому падению.

«Скорее всего, еще месяца два мы будем жить в период неопределенности, волатильности», — ожидает Евгений Гавриленков. По его словам, кризис ликвидности является скорее кризисом доверия — «реально денег в мире много, они никуда не исчезли: японская финансовая система, где процентные ставки низкие, по-прежнему является источником пополнения мировой финансовой системы».

Сроком восстановления доверия Евгений Гавриленков называет октябрь, когда выйдет годовая отчетность американских банков. Из нее «станет понятно, кто из инвесткомпаний, хедж-фондов, банков слишком сильно вложился в «плохие» долги, выпущенные под залог ипотечных кредитов».

По расчетам Credit Suisse, на октябрь также ожидается пик невыплат по ипотечным кредитам с плавающей ставкой. Соединившись, эти факторы способны подорвать и без того не слишком твердую уверенность инвесторов и дать старт следующему этапу финансового кризиса.

Но даже если ФРС совместно с центробанками других стран удастся сгладить пики и не допустить высокой волатильности на рынках, в долгосрочной перспективе можно уверенно говорить о завершении строительного бума, ставшего одним из локомотивов роста американской экономики в нулевых годах после краха доткомов5. За это время инвесторы в США поверили в перманентный рост цен на недвижимость, а за веру в любой миф рано или поздно приходится расплачиваться. Не так важно, вера ли это в коммунистический миф или в миф о непреходящей ценности чего бы то ни было — тюльпанов, недвижимости или нефти.

____________________________

1 Discount rate — ставка, по которой банки могут занимать деньги непосредственно у ФРС.

2 MSCI рассчитывает для различных стран и регионов фондовые индексы, которые считаются эталонными индикаторами рынков акций.

3 BRIC — аббревиатура, используемая для обозначения четырех стран с быстрорастущими экономиками — Бразилии, России, Индии и Китая.

4 Ежемесячный доклад ФРС о состоянии американской экономики.

5 Компании, чья бизнес-модель целиком основывается на работе в интернете.