Россияне тратят. Люди на Западе — сберегают. Россияне выбирают жизнь сегодня и сейчас. Западные люди — и сегодня, и завтра, и послезавтра. Социологи и экономисты ищут этому объяснения.

Российская экономика набирает обороты. Темп прироста ВВП за 2007 год может составить рекордные 8% с учетом сезонных и календарных факторов. Согласно «Мониторингу социально-экономического развития Российской Федерации за первое полугодие 2007 года» реальные денежные доходы населения выросли на 17,1%. Экономика России стала больше производить, население — получать. Что делают россияне, когда растет их благосостояние? Ответ изумит их западных контрагентов: тратят. И тратят, и тратят. Когда должны были бы сберегать, откладывать на черный день.

Сравните. К концу 2007 года ВВП США вырастет примерно на 2—3%. При этом каждый год экономика Соединенных Штатов увеличивается примерно на одну экономику Российской Федерации. Там тоже растет благосостояние населения. Однако в отличие от россиян большинство американцев предпочитают деньги класть в кубышку — неважно, именуется ли она банковским депозитом или низкорискованными бондами и акциями. Исследования показывают: 60% американцев откладывают деньги, 40% — полностью тратят1.

В России — ровно наоборот: 40% откладывают, 60% — тратят2. Чем объясняется это различие?

Самый очевидный ответ: россияне полагают, что им нет смысла откладывать деньги на потом, то есть на старость. Если в Соединенных Штатах продолжительность жизни мужчин составляет 75 лет, а женщин — 80 лет, то в России — 59 лет и 72 года соответственно. Ответ очевидный, однако поверхностный.

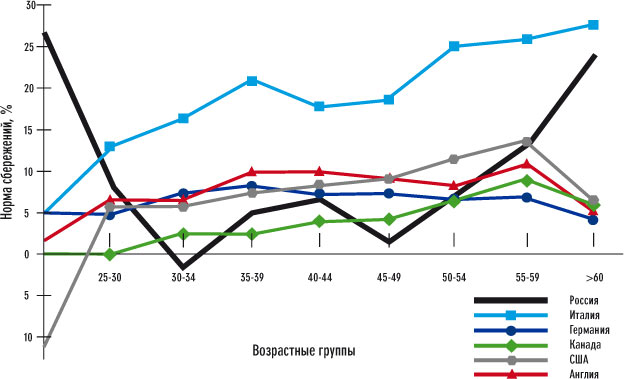

Западные люди начинают

— с низкого старта —

Исследования показывают: россияне, как правило, входят во взрослую жизнь, уже имея в кармане какие-то сбережения, которые для них скопили родители. И тут же начинают их тратить. Лишь на излете среднего возраста, в 45 — 49 лет, они задумываются о том, как станут жить, когда подойдет пора выйти на пенсию. В результате скапливают немного. Люди на Западе, напротив, часто входят во взрослую жизнь с пустыми карманами — там не принято спонсировать отпрысков на старте. Потому сначала они набирают кредитов — на дом, машину и прочее, то есть, как хорошо видно на графике, их финансы не просто на нуле — в минусе. Но уже в 25 — 30 лет принимаются откладывать на черный день и сберегают практически равномерно на протяжении всей жизни: пик работы на «кубышку» приходится на 35 — 45 лет, второй пик — на 55 — 59 лет. В итоге к старости западные «жмоты» подходят со значительно большими накоплениями, чем россияне.

Инвестфонды vs «пятерка»

— до зарплаты —

Ольга Кузина, доцент кафедры экономической социологии ГУ ВШЭ и автор докторской диссертации, посвященной изучению финансовых стратегий россиян за последнее десятилетие, объясняет столь различное инвестиционное поведение разницей в макроэкономической ситуации в странах. Там, где экономику если и трясет, то не слишком часто и экономическое развитие в среднесрочной перспективе кажется гражданам стабильным, они вкладывают деньги в финансовые инструменты (акции, облигации, инвестиционные фонды и т.д.). Если наступает кризис — немного вынимают, дабы не снижать качество жизни, кризис проходит — вкладывают снова. В России экономическая ситуация менее стабильна, и потому сограждане не ищут решения своих долгосрочных финансовых проблем в депозитах или инвестиционных фондах, а, например, получают дополнительное образование или вкладываются в образование детей. Другими словами, рассчитывают приумножить свой доход через виртуальные накопления, которые могут материализоваться (дети, получив образование, займут достойные рабочие места и начнут обеспечивать родителей), а могут и нет. Россияне также скорее согласны пойти на ухудшение качества жизни — например, отказываются от походов в рестораны и других маленьких радостей — или же ищут временный приработок, который тут же и тратят.

В результате статистика фиксирует рост потребления, а не сбережений. «На сбережения нужно смотреть более широко», — говорит экономсоциолог Ольга Кузина. Западные люди традиционно видят страховку от бедности в старости или от болезни в финансовых инструментах. Россияне привыкли больше полагаться на то, что специалисты называют «социальными сетями»: родителей, друзей, коллег, у которых можно перебиться «пятеркой» до зарплаты. Это — навыки выживания, приобретенные жизнью в нестабильной стране. Поэтому аналитики и предполагают, что россияне, напуганные возможным мировым финансовым кризисом, скорее всего, не только не сократят покупки — начнут еще больше приобретать, а наиболее состоятельные из них — вкладываться в недвижимость.

— Россиян много обманывали —

Профессор Дмитрий Репин из Высшей школы экономики находит и другое объяснение отличий инвестиционных стратегий россиян от жителей западных стран: «Низкая финансовая грамотность населения РФ и опыт инвестирования в различные пирамиды в начале 1990-х годов объясняют различие в стратегиях сбережения». Экономист отмечает, что в США не было специальной программы по повышению финансовой грамотности населения подобно той, которую планирует реализовать в России Министерство финансов3. Но в Штатах за последние 10 —15 лет произошло двукратное увеличение количества частных инвесторов, предпочитающих откладывать деньги с помощью финансовых инструментов. «У американцев были наглядные примеры: люди сберегали в акциях и облигациях и получали колоссальные прибыли», — утверждает профессор Репин. В России финансовым институтам еще только предстоит завоевать доверие населения.

— Отдых после жизни —

Как же намерены обеспечивать себя россияне в старости, коли больших пенсий им государство не обещает, банкам и инвестиционным фондам они не доверяют, а откладывать деньги не любят? Ольга Кузина, основываясь на результатах опросов россиян4, утверждает: большинство (57,7%) надеются, что у них будут дополнительные источники доходов. Какие? 73,7% опрошенных полагают, что и в пенсионном возрасте сумеют найти работу. Очевидно, что отдыхать и путешествовать россияне, в отличие от западных стариков, собираются уже за пределами жизни.

____________________________

1 Источник: отчет Федеральной резервной системы США (Federal Reserve Bulletin) за 2006 год.

2 Источник: Агентство по страхованию вкладов. «Инвестиционное поведе- ние населения и влияние на него системы страхования вкладов: результаты и перспективы», 2006.

3 Министерство финансов РФ собирается потратить $100 млн в течение 2009 —2014 годов на образовательные программы для населения.

4 Источник: ЦИРКОН, ВЦИ- ОМ. «Динамика финансовой активности населения Россия 2000–2005», 2005.