The New Times, № 01 от 12 февраля 2007 года

16 января 2007 года цена на нефть марки «Бренд» опустилась до уровня менее $50 за баррель. Столь дешево нефть стоила всего несколько минут. Вскоре котировки повысились. Оснований, позволяющих предполагать, что произошедшее — сигнал к устойчивому изменению тренда, пока нет. Тенденция повышения цен в первом квартале текущего года может восстановиться. Но нельзя забывать о том, что обозначившаяся в начале 80-х годов тенденция к снижению нефтяных цен проложила дорогу полномасштабному кризису советской экономики. Тем более, что падение цен между июнем 2006 года и январем 2007-го было большим, чем в марте 1983 года. Потому есть смысл абстрагироваться от деталей и оценить масштаб вызовов, с которыми может столкнуться страна.

Нефть, с точки зрения действия рыночных механизмов, — товар специфический. Многие показатели мировой экономики можно анализировать, используя инерционные модели, суть которых — экстраполяция на будущее того, что происходило раньше, учет набора факторов, способных отклонить развитие событий от привычной траектории. Этот метод дает неплохие результаты. Ошибки в прогнозе темпов роста экономики крупнейших стран мира, превышающие 1%, — повод для скандала. Важный для анализа экономики фактор, на который это правило не распространяется, — цены на нефть. Недавно одна из авторитетных международных финансовых организаций, МВФ, радикально пересмотрела прогнозы цен на нефть на 2007 год. Это никого не удивило, отставки ответственных руководителей не последовали. Специалисты привыкли к тому, что надежно прогнозировать цены на нефть никто не умеет. Не буду вдаваться в детали, описывать проблемы, порожденные различиями эластичности спроса и предложения по цене в долгосрочной и краткосрочной перспективе. Если вы привыкли ездить на работу на автомобиле (с бензиновым двигателем), то и двукратное повышение цен на бензин не заставит вас изменить привычный стиль жизни. Возможно, вы задумаетесь о приобретении более экономичной машины, рассмотрите варианты покупки автомобиля, использующего газовое или растительное топливо, но это случится не сразу.

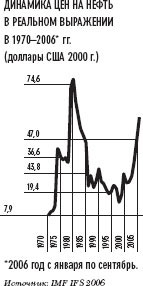

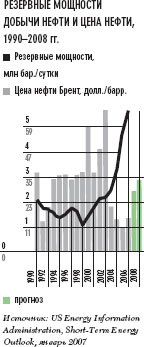

Компания, вложившая миллиардные средства в проект на шельфе, для которой текущие издержки составляют незначительную долю от совокупных, столкнувшись с падением цены, десять раз подумает о том, стоит ли сокращать добычу. Текущая себестоимость невелика, к тому же снижение объема производства не всегда технологически легко обеспечить. Лишь масштабные, измеряемые не процентами, а разами корректировки текущих цен могут заставить и потребителей, и производителей нефти радикально изменить параметры спроса и предложения. Влияние беспорядков в Иране, постепенно переросших в революцию 1978—1979 годов, на уровень производства топлива в мире было ограниченным. Экспортные поставки Ирана в 1979 году по сравнению с началом 1978 года сократились примерно на 2 млн баррелей в день. Мировая добыча составляла 63 млн. баррелей. Даже без учета компенсирующих мер, предпринятых Саудовской Аравией и Ираком, объем выпадающего производства, связанного с событиями в Иране, составил менее 4% мирового выпуска. Начавшаяся в 1980 году ирано-иракская война увеличила масштабы падения добычи примерно вдвое. Цена выросла почти в 3 раза. В реальном исчислении она достигла исторического максимума, не превзойденного и во время следующего рекордного роста цен летом 2006 года (см. рисунок 1). После прекращения боевых действий и Иран, и Ирак попытались восстановить свою долю в мировой добыче нефти на довоенном уровне. К этому времени избыток предложения нефти был очевидным. В марте 1983 года ОПЕК принимает решения о снижении базовой цены нефти с $34 до $29 за баррель (в текущих ценах), введении более жестких квот на добычу. Однако бюджетные обязательства входящих в организацию стран уже соответствовали уровню нефтяных цен 1979—1981 годов. Сократить их оказалось  непросто. Как это бывало в практике ОПЕК, груз ответственности за сокращение добычи, необходимое для стабилизации цен, взяла на себя Саудовская Аравия. На фоне снижения ее доли на рынке нефти объем производства в других странах ОПЕК в 1983—1985 годах почти не сократился. Саудовская Аравия оказалась в положении игрока, вынужденного платить за все. В сентябре 1985 года власти Саудовской Аравии проинформировали общественность, что страна намерена восстановить свою долю на рынке. Этот шаг сделал резкое падение цен неизбежным. С 1985—1986 годов в мировой экономике начинается период низких цен на нефть. В 2000—2001 годах никто из влиятельных участников обсуждения перспектив нефтяного рынка резкого роста цен не прогнозировал. Изменение тенденций в начале 2000-х годов не столь драматично, как на рубеже 1979—1980 годов. Мир сталкивается с последовательностью локальных, но с течением времени накапливающихся проблем, заставляющих усомниться в стабильности поставок нефти. Иранская ядерная программа, риски, связанные с тем, что для ее остановки США и Израиль могут применить силу; беспорядки в Нигерии; американская операция в Ираке и непредсказуемость ее последствий; проблемы в нефтедобывающей промышленности Венесуэлы и Индонезии — увеличивают риски, с которыми вынуждены считаться страны-импортеры. Прогнозы, базирующиеся на текущих рыночных тенденциях, оказались не слишком точными. Высокие цены на нефть, в долгосрочную устойчивость которых поверили ключевые инвесторы, подтолкнули к росту инвестиций в проекты, ранее считавшиеся малоперспективными. Активизировалась работа по поиску альтернативных нефти источников энергии. Ключевая характеристика рынка нефти — его зависимость от наличия или отсутствия свободных мощностей, позволяющих при колебаниях спроса изменить объем поставок. Фактор, способствовавший росту цен на нефть в 2004—2006 годах до аномально высокого по историческим меркам уровня, — убежденность участников рынка в том, что резервных мощностей нет (см. рисунок 2). Со второй половины 2006 года ситуация меняется. Столкнувшись с обозначившимся летом 2006 года понижательным трендом динамики цен на нефть, ОПЕК принимает решение о сокращении с 1 ноября 2006 года квот на добычу на 1,2 млн. баррелей в день, затем, с 1 февраля 2007 года, на 0,5

непросто. Как это бывало в практике ОПЕК, груз ответственности за сокращение добычи, необходимое для стабилизации цен, взяла на себя Саудовская Аравия. На фоне снижения ее доли на рынке нефти объем производства в других странах ОПЕК в 1983—1985 годах почти не сократился. Саудовская Аравия оказалась в положении игрока, вынужденного платить за все. В сентябре 1985 года власти Саудовской Аравии проинформировали общественность, что страна намерена восстановить свою долю на рынке. Этот шаг сделал резкое падение цен неизбежным. С 1985—1986 годов в мировой экономике начинается период низких цен на нефть. В 2000—2001 годах никто из влиятельных участников обсуждения перспектив нефтяного рынка резкого роста цен не прогнозировал. Изменение тенденций в начале 2000-х годов не столь драматично, как на рубеже 1979—1980 годов. Мир сталкивается с последовательностью локальных, но с течением времени накапливающихся проблем, заставляющих усомниться в стабильности поставок нефти. Иранская ядерная программа, риски, связанные с тем, что для ее остановки США и Израиль могут применить силу; беспорядки в Нигерии; американская операция в Ираке и непредсказуемость ее последствий; проблемы в нефтедобывающей промышленности Венесуэлы и Индонезии — увеличивают риски, с которыми вынуждены считаться страны-импортеры. Прогнозы, базирующиеся на текущих рыночных тенденциях, оказались не слишком точными. Высокие цены на нефть, в долгосрочную устойчивость которых поверили ключевые инвесторы, подтолкнули к росту инвестиций в проекты, ранее считавшиеся малоперспективными. Активизировалась работа по поиску альтернативных нефти источников энергии. Ключевая характеристика рынка нефти — его зависимость от наличия или отсутствия свободных мощностей, позволяющих при колебаниях спроса изменить объем поставок. Фактор, способствовавший росту цен на нефть в 2004—2006 годах до аномально высокого по историческим меркам уровня, — убежденность участников рынка в том, что резервных мощностей нет (см. рисунок 2). Со второй половины 2006 года ситуация меняется. Столкнувшись с обозначившимся летом 2006 года понижательным трендом динамики цен на нефть, ОПЕК принимает решение о сокращении с 1 ноября 2006 года квот на добычу на 1,2 млн. баррелей в день, затем, с 1 февраля 2007 года, на 0,5  млн. баррелей. Это сигнал, что свободные мощности есть, они растут и аналитики прогнозируют их увеличение в 2007—2008 годах. Решения о снижении квот легче принять, чем выполнить. Страны — члены организации, сталкивающиеся с бюджетными проблемами, нередко не могут допустить падения экспортных доходов. Оценки того, в какой степени снижение добычи, которое должно было начать осуществляться с 1 ноября 2006 года, реализовано на практике, ненадежны. Но большинство наблюдателей согласно в том, что текущий уровень производства на 0,4—0,7 млн. баррелей больше согласованного. Если исключить из рассмотрения страны, в которых неиспользованные мощности не результат осознанного решения правительства, а следствие внутренних беспорядков и технологических факторов (Нигерия, Ирак, Индонезия, Венесуэла), нетрудно понять: большинство стран ОПЕК снова полагает, что основное бремя падения доходов ляжет на Саудовскую Аравию. Сегодня большая часть свободных мощностей приходится на ее долю. В 1985—1986 годах ввод в Саудовской Аравии в эксплуатацию мощностей, обеспечивающих дополнительно добычу 1 млн баррелей нефти в день, обещание при необходимости ее наращивать и дальше, было достаточным, чтобы переломить ситуацию на рынке, дисциплинировать других участников картеля. В Саудовской Аравии принята рассчитанная до 2010 года программа увеличения нефтедобычи более чем на 3 млн баррелей в день. Страна ценит свою роль ключевого участника рынка нефти, уступать ее никому не готова. Россия зависит от конъюнктуры сырьевых рынков. Так было во времена империи Советского Союза. Принципиально ситуация не изменилась и в настоящее время. Сегодня Россия более устойчива по отношению к колебаниям нефтяных цен, чем Советский Союз середины 1980-х годов. У страны есть рыночные механизмы адаптации к изменению рыночной конъюнктуры. На падение нефтяных цен можно ответить не государственным банкротством и коллапсом экономики, а девальвацией национальной валюты, позволяющей повысить конкурентоспособность обрабатывающих отраслей. В отличие от СССР, перед Россией не стоит проблема неуправляемого краткосрочного государственного долга. Накопленные валютные резервы создают подушку безопасности, позволяющую в случае падения нефтяных цен избежать катастрофической ситуации, подобной той, в которой оказался в конце 1980-х — начале 1990-х годов Советский Союз. Однако и с учетом этих факторов зависимость российского платежного баланса, бюджета от цен на нефть создает риски, которые надо трезво оценивать. Падение цен на нефть до уровня средних многолетних (примерно $20 за баррель в современных долларах) приведет к исчерпанию ресурсов Стабилизационного фонда в течение менее чем двух лет. Распространенное в сознании политической элиты представление о надежном фундаменте финансовой безопасности российского государства не точно. Мы по-прежнему сидим на пороховой бочке и не знаем точно, когда она взорвется. Повторю: прогнозирование цен на нефть — занятие, опасное для профессиональной репутации. Делать долгосрочные выводы на основе произошедшего между июнем 2006 года и январем 2007 года невозможно. Тенденция снижения уровня нефтяных цен, обозначившаяся в последние месяцы, может оказаться краткосрочным колебанием конъюнктуры. Однако, вырабатывая экономическую политику страны, важно иметь в виду и сценарий неблагоприятного развития событий, знать, что делать в случае, если он реализуется. Полезно помнить и о том, что на нефтяной рынок оказывают влияние не только экономические, но и политические факторы. Там, где речь идет о нефти, экономику и политику разделить трудно. Сегодня, например, для властей Саудовской Аравии важнейшую потенциальную угрозу представляет Иран. Укрепление шиитского контроля над соседним Ираком, за которым нетрудно увидеть следы иранского влияния, власти Саудовской Аравии рассматривают как вызов безопасности. Иранская политическая и экономическая система, как в 1980х годах советская, в меньшей степени, чем саудитская, устойчива к ценовым шокам на рынке нефти. Саудиты в условиях высоких нефтяных цен обеспечивают профицит бюджета, превышающий 15% валового внутреннего продукта. Они сократили соотношение государственного долга и внутреннего валового продукта. Иранскому руководству проводить такую политику было труднее. С середины 1980-х годов власти Саудовской Аравии знают, как, договорившись с Соединенными Штатами Америки, поставить в сложное положение важнейшего конкурента на рынке нефти, создающего угрозу безопасности. Решат ли они воспользоваться этим опытом, покажет время. Но не быть готовым к такому варианту развития событий неразумно. Начало острого кризиса советской системы связано не с августом и тем более не с декабрем 1991 года. Точка отсчета — 13 сентября 1985 года, день, когда министр нефтяной промышленности Саудовской Аравии шейх Ахмад Заки Ямани объявил, что его страна меняет нефтяную политику, вводит в действие резервные мощности, начинает наращивать добычу. Об этом стоит помнить, анализируя сигналы, поступающие из Эр-Рияда. В 2000—2001 годах страны ОПЕК, пытаясь остановить тенденцию к снижению цен, приняли решение о сокращении квот. Тогда позиция России, приватизированная нефтяная промышленность которой наращивает добычу нефти примерно на 20 млн тонн в год, стала важнейшим вызовом для нефтяного картеля. Власти нашей страны формально выражали готовность обсудить совместные действия по стабилизации цен. На деле они закрывали глаза на рост добычи частными компаниями. Лишь осознание того, что российская экономика, адаптировавшаяся к аномально низким ценам на нефть, способна пережить ценовую войну легче, чем экономика Саудовской Аравии, предотвратило соревнование в наращивании объемов добычи, способное проложить дорогу краху нефтяных цен по сценарию 1985—1986 годов. Теперь ситуация иная. В 2000—2001 годах Россия могла приспособиться к цене на нефть на уровне $15 за баррель без катастрофических бюджетных последствий. Сейчас при мысли о том, что цены на этот ресурс вернутся на средний в долгосрочной перспективе уровень ($20 за баррель), у руководителей экономического направления в правительстве волосы встанут дыбом. Хочешь мира — готовься к войне. СССР не потерпел поражения на поле брани. Его крах стал результатом ценовой войны на рынке нефти. Извлекать уроки из чужих ошибок непросто. Хорошо бы учиться хотя бы на своих.

млн. баррелей. Это сигнал, что свободные мощности есть, они растут и аналитики прогнозируют их увеличение в 2007—2008 годах. Решения о снижении квот легче принять, чем выполнить. Страны — члены организации, сталкивающиеся с бюджетными проблемами, нередко не могут допустить падения экспортных доходов. Оценки того, в какой степени снижение добычи, которое должно было начать осуществляться с 1 ноября 2006 года, реализовано на практике, ненадежны. Но большинство наблюдателей согласно в том, что текущий уровень производства на 0,4—0,7 млн. баррелей больше согласованного. Если исключить из рассмотрения страны, в которых неиспользованные мощности не результат осознанного решения правительства, а следствие внутренних беспорядков и технологических факторов (Нигерия, Ирак, Индонезия, Венесуэла), нетрудно понять: большинство стран ОПЕК снова полагает, что основное бремя падения доходов ляжет на Саудовскую Аравию. Сегодня большая часть свободных мощностей приходится на ее долю. В 1985—1986 годах ввод в Саудовской Аравии в эксплуатацию мощностей, обеспечивающих дополнительно добычу 1 млн баррелей нефти в день, обещание при необходимости ее наращивать и дальше, было достаточным, чтобы переломить ситуацию на рынке, дисциплинировать других участников картеля. В Саудовской Аравии принята рассчитанная до 2010 года программа увеличения нефтедобычи более чем на 3 млн баррелей в день. Страна ценит свою роль ключевого участника рынка нефти, уступать ее никому не готова. Россия зависит от конъюнктуры сырьевых рынков. Так было во времена империи Советского Союза. Принципиально ситуация не изменилась и в настоящее время. Сегодня Россия более устойчива по отношению к колебаниям нефтяных цен, чем Советский Союз середины 1980-х годов. У страны есть рыночные механизмы адаптации к изменению рыночной конъюнктуры. На падение нефтяных цен можно ответить не государственным банкротством и коллапсом экономики, а девальвацией национальной валюты, позволяющей повысить конкурентоспособность обрабатывающих отраслей. В отличие от СССР, перед Россией не стоит проблема неуправляемого краткосрочного государственного долга. Накопленные валютные резервы создают подушку безопасности, позволяющую в случае падения нефтяных цен избежать катастрофической ситуации, подобной той, в которой оказался в конце 1980-х — начале 1990-х годов Советский Союз. Однако и с учетом этих факторов зависимость российского платежного баланса, бюджета от цен на нефть создает риски, которые надо трезво оценивать. Падение цен на нефть до уровня средних многолетних (примерно $20 за баррель в современных долларах) приведет к исчерпанию ресурсов Стабилизационного фонда в течение менее чем двух лет. Распространенное в сознании политической элиты представление о надежном фундаменте финансовой безопасности российского государства не точно. Мы по-прежнему сидим на пороховой бочке и не знаем точно, когда она взорвется. Повторю: прогнозирование цен на нефть — занятие, опасное для профессиональной репутации. Делать долгосрочные выводы на основе произошедшего между июнем 2006 года и январем 2007 года невозможно. Тенденция снижения уровня нефтяных цен, обозначившаяся в последние месяцы, может оказаться краткосрочным колебанием конъюнктуры. Однако, вырабатывая экономическую политику страны, важно иметь в виду и сценарий неблагоприятного развития событий, знать, что делать в случае, если он реализуется. Полезно помнить и о том, что на нефтяной рынок оказывают влияние не только экономические, но и политические факторы. Там, где речь идет о нефти, экономику и политику разделить трудно. Сегодня, например, для властей Саудовской Аравии важнейшую потенциальную угрозу представляет Иран. Укрепление шиитского контроля над соседним Ираком, за которым нетрудно увидеть следы иранского влияния, власти Саудовской Аравии рассматривают как вызов безопасности. Иранская политическая и экономическая система, как в 1980х годах советская, в меньшей степени, чем саудитская, устойчива к ценовым шокам на рынке нефти. Саудиты в условиях высоких нефтяных цен обеспечивают профицит бюджета, превышающий 15% валового внутреннего продукта. Они сократили соотношение государственного долга и внутреннего валового продукта. Иранскому руководству проводить такую политику было труднее. С середины 1980-х годов власти Саудовской Аравии знают, как, договорившись с Соединенными Штатами Америки, поставить в сложное положение важнейшего конкурента на рынке нефти, создающего угрозу безопасности. Решат ли они воспользоваться этим опытом, покажет время. Но не быть готовым к такому варианту развития событий неразумно. Начало острого кризиса советской системы связано не с августом и тем более не с декабрем 1991 года. Точка отсчета — 13 сентября 1985 года, день, когда министр нефтяной промышленности Саудовской Аравии шейх Ахмад Заки Ямани объявил, что его страна меняет нефтяную политику, вводит в действие резервные мощности, начинает наращивать добычу. Об этом стоит помнить, анализируя сигналы, поступающие из Эр-Рияда. В 2000—2001 годах страны ОПЕК, пытаясь остановить тенденцию к снижению цен, приняли решение о сокращении квот. Тогда позиция России, приватизированная нефтяная промышленность которой наращивает добычу нефти примерно на 20 млн тонн в год, стала важнейшим вызовом для нефтяного картеля. Власти нашей страны формально выражали готовность обсудить совместные действия по стабилизации цен. На деле они закрывали глаза на рост добычи частными компаниями. Лишь осознание того, что российская экономика, адаптировавшаяся к аномально низким ценам на нефть, способна пережить ценовую войну легче, чем экономика Саудовской Аравии, предотвратило соревнование в наращивании объемов добычи, способное проложить дорогу краху нефтяных цен по сценарию 1985—1986 годов. Теперь ситуация иная. В 2000—2001 годах Россия могла приспособиться к цене на нефть на уровне $15 за баррель без катастрофических бюджетных последствий. Сейчас при мысли о том, что цены на этот ресурс вернутся на средний в долгосрочной перспективе уровень ($20 за баррель), у руководителей экономического направления в правительстве волосы встанут дыбом. Хочешь мира — готовься к войне. СССР не потерпел поражения на поле брани. Его крах стал результатом ценовой войны на рынке нефти. Извлекать уроки из чужих ошибок непросто. Хорошо бы учиться хотя бы на своих.